預見2024:《2024年中國聚甲醛行業全景圖譜》(附市場規模、競爭格局和發展前景等)

本文核心數據:產業鏈;發展歷程;競爭格局;發展現狀

行業發展概況

——定義

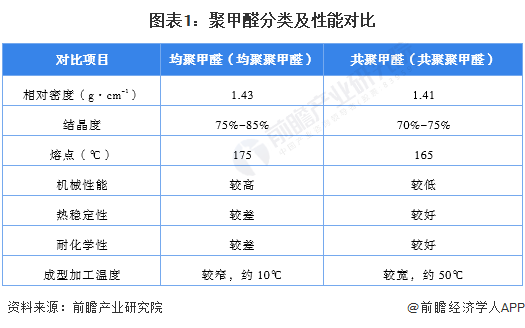

聚甲醛是一種熱塑性樹脂,也是一種重要的工程塑料。其分子主鏈中含有(-CH2O-)鏈節,可分為均聚甲醛與共聚甲醛。均聚甲醛(均聚聚甲醛)是三聚甲醛或甲醛的均聚體,而共聚甲醛(共聚聚甲醛)則是三聚甲醛與少量戊環的共聚體。

——產業鏈剖析

聚甲醛產業鏈上游包含原材料市場與生產設備市場,聚甲醛的生產主要是以甲醇為起始原料,先氧化生成甲醛,甲醛經過精制后,通過不同聚合反應得到。所以,聚甲醛原材料主要為甲醇(進一步制備甲醛、三聚甲醛)等,生產設備主要包含精餾系統、夾套系統、水洗罐等,具體設備為精餾塔、冷凝器、離心泵等;聚甲醛產業鏈中游主要為共聚甲醛及均聚甲醛的生產;聚甲醛產業鏈下游主要為汽車工業、機械工業、電氣電子、儀器儀表、消費品等。

甲醇生產和銷售代表性企業主要有寶豐能源、中天合創、延長中煤、內蒙古榮信、廣西華誼、浦城清潔能源、延安能源、神華榆林等。從聚甲醛生產企業來看,國際市場上,除杜邦全部生產均聚甲醛,日本旭化成部分生產均聚甲醛外,國內外其他供應商的產品基本都為共聚甲醛;國內市場上,生產聚甲醛的企業主要有云天化、國能寧煤、寶泰菱、開封龍宇、唐山中浩、兗礦魯化、旭化成聚甲醛(張家港)等;停產的企業有上海藍星、天津渤海化工、中海油天野等;在建設聚甲醛產能的企業有新疆心連心、鶴壁龍宇、新疆望京龍、內蒙古久泰、新疆云聚天、新疆國華、新疆新業能源化工等。

行業發展歷程

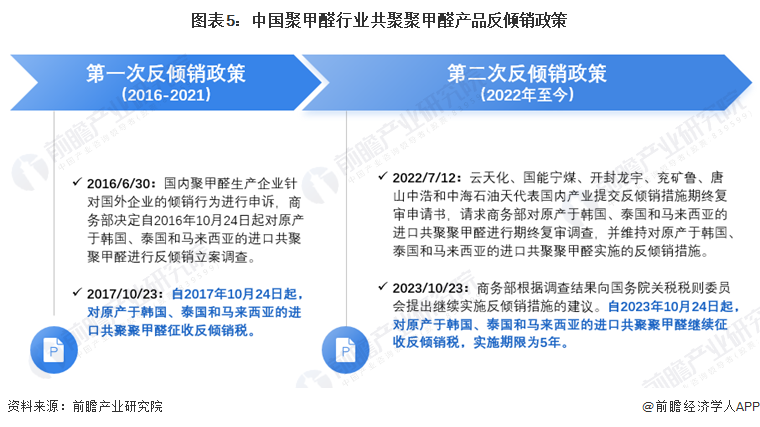

我國聚甲醛行業發展與20世紀50年代末,國內開始研發聚甲醛,但由于技術、原材料等方面的限制,國內的生產力一直處于較低水平,在2000年以前,國內的僅有2套千噸級聚甲醛生產裝置。2001年,國內云天化公司從波蘭引進全國第一套萬噸級生產裝置,填補國內萬噸級聚甲醛的空白,自此,國內有關聚甲醛生產企業積極布局產能。2016年開始,國內聚甲醛生產企業針對國外企業的傾銷行為積極申訴,我國聚甲醛行業進入調整期。

行業政策背景

近年來,國家通過出臺一系列政策扶持我國聚甲醛行業的發展,通過反傾銷政策為國內聚甲醛企業保駕護航。2016年以來,國內聚甲醛生產企業針對國外企業的傾銷行為積極申訴,2017年10月23日,國務院關稅稅則委員會根據商務部的建議作出決定,自2017年10月24日起,對原產于韓國、泰國和馬來西亞的進口共聚聚甲醛征收反傾銷稅。

2022年7月12日,云天化、國能寧煤、開封龍宇、兗礦魯、唐山中浩和中海石油天代表國內產業提交反傾銷措施期終復審申請書。2023年10月23日,商務部根據調查結果向國務院關稅稅則委員會提出繼續實施反傾銷措施的建議。國務院關稅稅則委員會根據商務部的建議作出決定,自2023年10月24日起,對原產于韓國、泰國和馬來西亞的進口共聚聚甲醛繼續征收反傾銷稅,實施期限為5年。

征收反傾銷稅的產品范圍是原反傾銷措施所適用的產品為共聚聚甲醛,歸在《中華人民共和國進出口稅則》39071010、39071090。這兩個稅則號項下的均聚聚甲醛、改性聚甲醛等其他產品不在本次被調查產品范圍之內。根據商務部2017年第61號和2018年第10號公告的規定,對各公司征收反傾銷稅稅率如下:

注:反傾銷稅以海關審定的完稅價格從價計征,計算公式為:反傾銷稅稅額=海關完稅價格×反傾銷稅稅率。進口環節增值稅以海關審定的完稅價格加上關稅和反傾銷稅作為計稅價格從價計征。

行業發展現狀

——產能布局:行業產線加速建設

從產能布局來看,截至2024年2月,我國生產聚甲醛的企業共計17家,其中,9家企業已建成投產,3家企業停產(上海藍星、天津渤海化工、中海油天野),5家企業正進行相關的產能建設。從現有產能來看,我國聚甲醛產業企業現有產能合計達49萬噸;從在建產能看,我國聚甲醛正常在建產能達60萬噸(南通星辰、新疆國重鑫興、新疆望京龍未公布項目最新建設進展,未納入其中)。

——市場規模:行業市場規模回升

依據中國合成樹脂協會聚甲醛行業協作組發布數據測算市場規模。2019-2020年我國聚甲醛行業市場規模有所降低,2021-2023年有所回升。初步估計,2023年,我國聚甲醛市場規模約超120億元。

行業競爭格局

——產品競爭:高端聚甲醛產品依賴進口

在高端聚甲醛產品領域,先進的POM生產技術全部都掌握在少數外國公司手中,一些出口國嚴格限制生產技術向我國的轉移,國內的生產企業無法與之競爭,所以,長期以來在高端領域嚴重依靠進口。在中端聚甲醛產品領域,雖然國內有部分的聚甲醛生產企業的產品可以替代進口產品,但是聚甲醛產品質量不穩定,產品結構單一,生產設備落后。在低端聚甲醛產品領域,國內的聚甲醛生產企業競爭非常的激烈,導致聚甲醛市場混亂、價格持續低迷、并有部分的聚甲醛企業已經停工停產。

——產能競爭:云天化現有產能位居第一

從現有產能來看,旭化成聚甲醛(張家港)有限公司和寶泰菱工程塑料(南通)有限公司為外資企業,成立時間早,工藝技術先進,產能共8萬噸。本土企業有7家,分別為云天化、兗礦魯化、國能寧煤、鶴壁龍宇、開封龍宇、唐山中浩、新疆新業能源化工,合計產能41萬噸。其中,云天化聚甲醛產能達9萬噸/年,為當前國內聚甲醛產能最大的企業,現有產能占比18%。

從在建產能來看,截至2024年2月,我國聚甲醛正常在建產能合計高達60萬噸。2021年4月6日,鶴壁龍宇30萬噸/年聚甲醛一期項目在鶴壁寶山經濟技術開發區開工,2023年9月鶴壁龍宇30萬噸聚甲醛一期(6萬噸/年)項目竣工投產,項目仍才持續建設中。

注:南通星辰、新疆國重鑫興、新疆望京龍未公布項目最新建設進展,未納入其中

行業發展前景及趨勢預測

——發展趨勢

從市場競爭趨勢來看,隨著聚甲醛企業產能建設以及領先企業高端產品布局加速,未來,聚甲醛行業市場競爭格局或將有所調整;在技術創新趨勢上,國內企業正在積極研發改性材料,逐步拓展高端應用領域;在細分市場發展趨勢上,2022年聚甲醛生產企業聯合申請反傾銷延長,為國內共聚甲醛的發展爭取良好的條件。未來共聚甲醛仍未市場主流。

——發展前景

聚甲醛作為銅、合金等產品的替代,是適應制造業輕量化趨勢的強勢產品。隨著電子電器、日用消費品、汽車、機械等領域進入高質量發展期,對于聚甲醛的需求也進一步增加。但鑒于國內消費市場更趨理性,聚甲醛行業增長速度趨于平穩。預計到2029年,我國聚甲醛的市場規模將近200億元。

更多本行業研究分析詳見前瞻產業研究院《中國聚甲醛(POM)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚甲醛(POM)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚甲醛(POM)行業發展軌跡及實踐經驗,對聚甲醛...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT