2025年中國預制菜價值鏈分析:原材料是預制菜生產最大的成本來源,國內預制菜行業毛利率波動下滑

行業主要上市公司:雙匯發展(000895.SZ)、安井食品(603345.SH)、廣州酒家(603043.SH)、三全食品(002216.SZ)、千味央廚(001215.SZ)、金字火腿(002515.SZ)、海欣食品(002702.SZ)、味知香(605089.SH)、海底撈(6862.HK)等

本文核心數據:預制菜行業企業成本構成;價格傳導機制;預制菜行業價值鏈

1、預制菜生產制備中,原材料是最大的成本構成

中國預制菜生產企業主要可分為兩大類:自產自銷的預制菜企業和委托代工生產預制菜的企業。預制菜上游企業主要為食品原料來源和食品初加工企業(農作物種植企業、米面糧油和蔬菜初加工企業、畜禽水產養殖屠宰企業、調味品制造企業等)以及食品包裝加工制造企業,預制菜產業下游主要為各類消費端口,食品運輸企業則貫穿整個預制菜產業鏈。

預制菜產品的成本主要由原材料、人工和制造費用構成,其中原材料主要涵蓋禽肉類、蛋類、糧食、蔬菜和調味品等。前瞻統計了預制菜行業三家競爭力較強的上市公司成本數據,可以看出,原材料占預制菜行業的成本比重最大,在75%以上,其中得利斯的牛肉系列產品預制菜原材料成本占比甚至高達94.8%;其次是人工成本,主要為工人工資,占比在3.5%-10%之間。

2、預制菜行業價格由供應端、制造端和經銷渠道的增值溢價及消費需求彈性共同作用而成

預制菜市場價格由行業供應端、制造端、經銷渠道的增值溢價及消費需求彈性共同作用而成、并逐級傳導。供應端的成本價格包括蔬菜種植/禽畜水產養殖成本、加工成本、人工成本和運輸成本等,傳導至制造端成為生產成本;制造端綜合供需溢價、研發成本和企業利潤,形成“制造端價格”傳導至經銷渠道;經銷渠道綜合制造端價格及品牌溢價、渠道成本,形成了最終價格傳導至消費者,而消費市場需求彈性也反作用于供應端、制造端,形成“價格-需求-價格”的傳導路徑來影響預制菜市場的定價。

3、中國預制菜行業價值鏈呈“中游塌陷”趨勢

根據預制菜各產業鏈環節的毛利率情況可知,上游原材料環節的毛利率較低,基本低于10%,上游食品包裝加工環節毛利率相對較高,在20%-30%之間;中游環節,以味知香為代表的專業預制菜生產商毛利水平在10%-25%之間,相關餐飲企業毛利率較低,而零售企業則毛利率較高,在25%-30%之間。

注:上述毛利率數據基于相關上市公司2024年(半)年報數據得出,公司包括隆平高科、荃銀高科、利農生物、溫氏股份、新希望、春雪食品、國聯水產、得利斯、味知香、同慶樓、廣州酒家等。

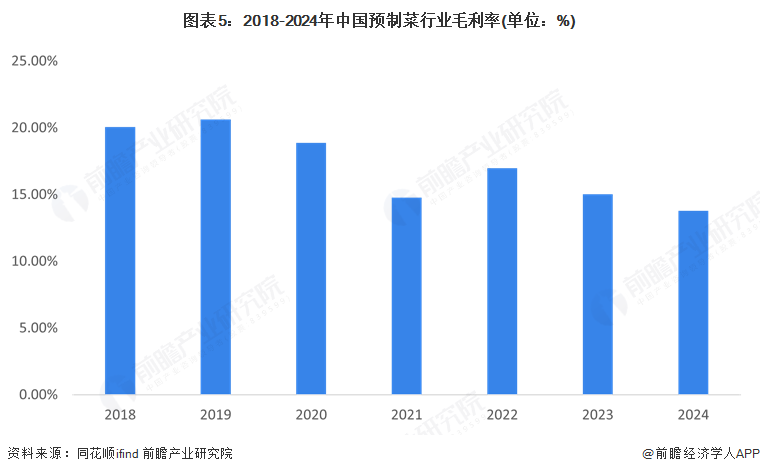

4、中國預制菜行業毛利率水平近年來呈下滑趨勢

根據同花順預制菜板塊上市公司的經營數據,近年來,中國預制菜上市公司毛利率整體呈下滑趨勢,從2018年的20.07%波動降至2024年的13.79%,伴隨行業企業不斷增加,市場競爭不斷增強,行業銷售毛利率不斷下滑,預制菜企業需要通過不斷研制新菜品、創新營銷,才能具備競爭優勢。

更多本行業研究分析詳見前瞻產業研究院《全球及中國預制菜行業市場前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對預制菜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來預制菜行業發展軌跡及實踐經驗,對預制菜行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT