農(nóng)夫山泉的無(wú)限戰(zhàn)爭(zhēng)

作者|子默 來(lái)源|新眸(ID:xinmouls)

農(nóng)夫山泉的下半場(chǎng),已經(jīng)到來(lái)。

2019年,包裝飲用水行業(yè)市場(chǎng)規(guī)模達(dá)2000億,過(guò)去五年復(fù)合增速達(dá)11%,其中,農(nóng)夫山泉的包裝水收入高達(dá)143億元,成長(zhǎng)和盈利能力均領(lǐng)先同行一個(gè)身位。

根據(jù)弗若斯特沙利文調(diào)研,農(nóng)夫山泉連續(xù) 8 年保持中國(guó)包裝水市占率第一,2019 年市場(chǎng)份額達(dá) 20.9%,在果汁、茶飲料及功能飲料行業(yè)市占率都位列前三。另外,自農(nóng)夫山泉IPO已來(lái),其市盈率(TTM)從未低于過(guò)60倍,甚至在今年一月初最高上漲至138.70倍。

回看農(nóng)夫山泉20多年的發(fā)展,也并非是一帆風(fēng)順的,在最初10年,它的營(yíng)銷(xiāo)方式面臨著許多同行的控告,直到2012年后,老牌巨頭式微的背景下,農(nóng)夫山泉憑借“軟實(shí)力”逐漸突圍。

然而,上市后的農(nóng)夫山泉的日子并不好過(guò)。股價(jià)由68.75港元/股的高點(diǎn)下滑到40.59港元/股,跌幅超40%。一度讓鐘睒睒登頂亞洲首富的農(nóng)夫山泉,似乎也陷入了瓶頸期。迄今為止,農(nóng)夫山泉已走過(guò)了24載,它的未來(lái),還能繼續(xù)保持活力嗎?基于此,新眸將從以下3方面展開(kāi)分析。

· 從小眾到走進(jìn)大眾視野,農(nóng)夫山泉做對(duì)了什么?

·營(yíng)銷(xiāo)為王的農(nóng)夫山泉,未來(lái)的話(huà)語(yǔ)權(quán)會(huì)下降嗎?

· 飲用水的下半場(chǎng),農(nóng)夫山泉還面臨哪些隱憂(yōu)?

01

突進(jìn)與反噬

按照品類(lèi)來(lái)分,包裝飲用水主要包括純凈水、天然礦泉水、礦物質(zhì)水及其他飲用水,前三者占生產(chǎn)企業(yè)比重最多。對(duì)于消費(fèi)者而言,飲用水無(wú)色無(wú)味,只需滿(mǎn)足人類(lèi)的第一層生理需求,因此,在品牌選擇上,并不會(huì)追尋太多差異化,只要“能用就行”。

對(duì)于企業(yè)來(lái)說(shuō),想要紅海競(jìng)爭(zhēng)中的脫穎而出,就面臨著一大難題:即便再?lài)?yán)苛提水的質(zhì)量,以再多的花樣進(jìn)行宣傳,在消費(fèi)者心中,也并沒(méi)有突出的吸引度。

這也是農(nóng)夫山泉遇到的第一個(gè)營(yíng)銷(xiāo)難題。

時(shí)間回溯到20年前,2000年初,為了突出農(nóng)夫山泉的差異之處,鐘睒睒將純凈水與天然水區(qū)分開(kāi),并公開(kāi)聲稱(chēng)“純凈水對(duì)身體健康無(wú)益”。的確,“健康”是每個(gè)消費(fèi)者的關(guān)注點(diǎn),鐘睒睒這一套說(shuō)辭也直接抓住了大眾的眼球。

有實(shí)驗(yàn)數(shù)據(jù)作為佐證,再加上農(nóng)夫山泉的公關(guān)與廣告造勢(shì),純凈水的污名之帽很難卸下。這一舉動(dòng),直接讓1997至2000年的主流產(chǎn)品“哇哈哈純凈水”在之后的競(jìng)爭(zhēng)中敗下陣來(lái)。據(jù)當(dāng)年尼爾森零售調(diào)研數(shù)據(jù)顯示,事件發(fā)生后,全國(guó)純凈水和天然水的消費(fèi)比例從8:2變?yōu)?:3,農(nóng)夫山泉一躍成為包裝水的第一品牌。

當(dāng)然,這僅僅只是開(kāi)始。

在2002-2006五年內(nèi)穩(wěn)居同類(lèi)產(chǎn)品市場(chǎng)銷(xiāo)量第一的農(nóng)夫山泉,在2008年又迎來(lái)強(qiáng)勁的對(duì)手康師傅,因其具有好的口碑即性?xún)r(jià)比優(yōu)勢(shì),形成了后來(lái)者居上的局面。

這一次,水的酸堿性成為又一次被策劃的討論話(huà)題,康師傅的水被農(nóng)夫山泉直指是“偽健康”,輿論壓力催化而成的“水源門(mén)”危機(jī),讓康師傅的市場(chǎng)占有率從2008年7月的25%跌至了19.9%,農(nóng)夫山泉反倒上升0.7%。這一次,為了保持自身的地位,農(nóng)夫山泉再度打了一場(chǎng)“勝仗”。

經(jīng)過(guò)兩次拼殺,農(nóng)夫山泉坐穩(wěn)了江湖中老大的位置,截止2012年底,農(nóng)夫山泉系列產(chǎn)品銷(xiāo)售第一次突破了百億。但好景不長(zhǎng),緊接著,它迎來(lái)了反噬。2013年,是農(nóng)夫山泉與華潤(rùn)怡寶激戰(zhàn)的一年,他們互相指責(zé)對(duì)方,最終以5月6日農(nóng)夫山泉“有尊嚴(yán)退出”北京市場(chǎng)告終。

從農(nóng)夫山前十年的發(fā)展歷史看,可以發(fā)現(xiàn)“事件營(yíng)銷(xiāo)”是它的主要手段,有違“公平”的營(yíng)銷(xiāo)法則,并沒(méi)能讓農(nóng)夫山泉在產(chǎn)品上有質(zhì)的突破。當(dāng)時(shí)數(shù)據(jù)顯示,農(nóng)夫山泉市場(chǎng)份額始終徘徊在12%左右,無(wú)法走高。

事實(shí)上,依照當(dāng)時(shí)的市場(chǎng)環(huán)境來(lái)看,農(nóng)夫山泉在渠道與終端方面,其實(shí)做的遠(yuǎn)不如娃哈哈和康師傅。農(nóng)夫山泉能走進(jìn)大眾視野的原因,有一大部分原因源自其善于在公眾之中制造話(huà)題。

從科學(xué)依據(jù)上來(lái)看,純凈水和天然水雖工藝不同,但都符合食品安全國(guó)家標(biāo)準(zhǔn),只是在成分含量上稍有差異,并不會(huì)影響人們的健康,農(nóng)夫山泉對(duì)于娃哈哈、康師傅的控訴很難茍同。

有趣的是,鐘睒睒曾在深圳峰會(huì)上與娃哈哈、康師傅、怡寶等企業(yè)共同簽署《中國(guó)包裝飲用水自律公約》,其中第二條便是“營(yíng)造公平、合理、誠(chéng)信、有序的市場(chǎng)環(huán)境……”

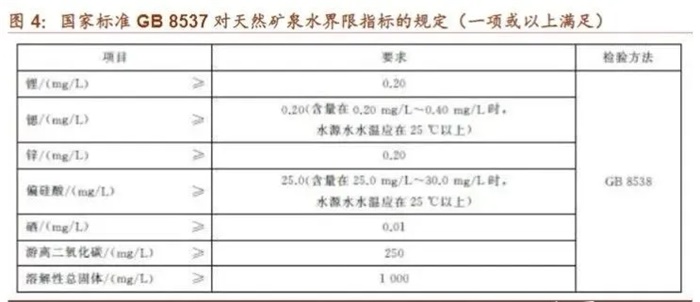

圖:《食品安全國(guó)家標(biāo)準(zhǔn)天然礦泉水GB 8537》(來(lái)源:招商證券)

02

是老虎也得學(xué)乖

受之前事件風(fēng)波的影響,2012年起,農(nóng)夫山泉的營(yíng)銷(xiāo)之路開(kāi)始步入“正軌”。

首先是渠道的不斷創(chuàng)新。麥肯錫在4P理論中,提出營(yíng)銷(xiāo)該具備的因素:產(chǎn)品、價(jià)格、渠道、推廣。在產(chǎn)品、價(jià)格高度同質(zhì)化的背景下,渠道建設(shè)及管理成為企業(yè)的關(guān)鍵點(diǎn)。因此,一定程度上來(lái)說(shuō),渠道是企業(yè)制勝市場(chǎng)的核心。

最初,“渠道混亂”被一致認(rèn)為是農(nóng)夫山泉的短板。創(chuàng)辦時(shí),相對(duì)于老牌對(duì)手娃哈哈與百事可樂(lè)而言,它短時(shí)間無(wú)法搭建更多的渠道;同時(shí),農(nóng)夫山泉曾在經(jīng)銷(xiāo)商中實(shí)行捆綁協(xié)議,加劇了與經(jīng)銷(xiāo)商的矛盾。

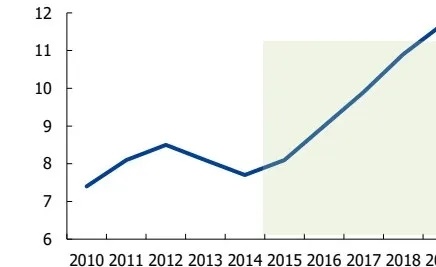

2016 年,農(nóng)夫山泉正式啟動(dòng)了經(jīng)銷(xiāo)商體系的改革,淘汰大量小規(guī)模或低效經(jīng)銷(xiāo)商,重新規(guī)劃各經(jīng)銷(xiāo)商負(fù)責(zé)區(qū)域,這一舉措為農(nóng)夫山泉帶來(lái)了可觀的收益。

圖:經(jīng)銷(xiāo)商改革后之后農(nóng)夫山泉市占率加速提升(%)

(來(lái)源:歐睿數(shù)據(jù),國(guó)盛證券研究所)

緊接著,農(nóng)夫山泉逐漸轉(zhuǎn)移渠道重心:不受舊渠道的束縛,以零售販賣(mài)機(jī)及互聯(lián)網(wǎng)新渠道為發(fā)力點(diǎn),慢慢地扭轉(zhuǎn)渠道上被碾壓的現(xiàn)狀。當(dāng)移動(dòng)互聯(lián)網(wǎng)時(shí)代來(lái)臨,農(nóng)夫山泉更為搶先一步地抓住機(jī)會(huì)。選擇與主流網(wǎng)絡(luò)平臺(tái)合作,進(jìn)行投放廣告與活動(dòng)冠名,并壓對(duì)了現(xiàn)象級(jí)綜藝的寶,例如《中國(guó)有嘻哈》《青春有你》等。

當(dāng)然,農(nóng)夫山泉的改變不僅限于渠道,營(yíng)銷(xiāo)方式也在轉(zhuǎn)變。農(nóng)夫山泉的營(yíng)銷(xiāo)也不再像10年前那樣,激進(jìn)且大膽,它換了一種方式,用情感講述自己的內(nèi)核,逐漸沉淀與內(nèi)化自身的品牌價(jià)值。

這一點(diǎn),體現(xiàn)在農(nóng)夫山泉對(duì)外講故事方式的變化。

農(nóng)夫山泉廣告《長(zhǎng)白山的春夏秋冬篇》,將長(zhǎng)白山的美景與動(dòng)物鏡頭記錄下來(lái),向消費(fèi)者展示“什么樣的水源,孕育什么樣的生命”。2017年,它與網(wǎng)易云音樂(lè)進(jìn)行跨界合作,將網(wǎng)易云音樂(lè)上的評(píng)論印在農(nóng)夫山泉的瓶身上,或多或少為農(nóng)夫山泉賦予了不同的情感。

通過(guò)對(duì)產(chǎn)品賦予情感,引起消費(fèi)者的共鳴,這樣的情感營(yíng)銷(xiāo),提高了消費(fèi)人群對(duì)品牌的美譽(yù)度。

品牌年輕化的營(yíng)銷(xiāo)打法,則是農(nóng)夫山泉遠(yuǎn)勝于同行的另一關(guān)鍵。

品牌年輕化也是一項(xiàng)長(zhǎng)期工作,農(nóng)夫山泉習(xí)慣于邀請(qǐng)“小鮮肉”進(jìn)行產(chǎn)品代言,并用粉絲進(jìn)行捆綁,從2016年至2019年,它的代言人都是知名的小鮮肉,例如為茶π代言的Big Bang、吳亦凡,為維他命水代言的Nine Pecent。

反觀娃哈哈,最開(kāi)始邀請(qǐng)王力宏進(jìn)行代言,在意識(shí)到廣告要推陳出新后,將代言人換為許光漢。可能是想迎接年輕化浪潮,但它并未察覺(jué)到,塑造“年輕化”這一標(biāo)簽,需要品牌長(zhǎng)期輸出才能不斷強(qiáng)化消費(fèi)者者對(duì)于標(biāo)簽的認(rèn)知。

根據(jù)公開(kāi)數(shù)據(jù),2019年,農(nóng)夫山泉的廣告支出為12億,占營(yíng)收的5%,在快消行業(yè)中,這算是很低的金額。換句話(huà)說(shuō),它以最低的成本取得了最高的效益。就此來(lái)看,農(nóng)夫山泉是“營(yíng)銷(xiāo)”上的天才型選手,但以營(yíng)銷(xiāo)為王的農(nóng)夫山泉,未來(lái)還能一直占據(jù)話(huà)語(yǔ)權(quán)嗎?答案仍不確定。

值得注意的是,農(nóng)夫山泉有過(guò)許多公益營(yíng)銷(xiāo)活動(dòng)的案例,它曾攜手新浪無(wú)錫招募“世界水日公益大使”,向外傳遞符合其品牌調(diào)性的環(huán)保理念。

但據(jù)相關(guān)媒體報(bào)道,去年11月左右,農(nóng)夫山泉在武夷山市“取水毀林”,即便是取水需要,可它違反《中華人民共和國(guó)森林法》的條例,破壞農(nóng)林生態(tài)環(huán)境,也是鐵板釘釘?shù)氖聦?shí)。整合營(yíng)銷(xiāo)傳播理論強(qiáng)調(diào)品牌應(yīng)當(dāng)統(tǒng)一向外傳遞“一個(gè)聲音”,盡管廣告包裝能為農(nóng)夫山泉帶來(lái)華麗的外表,但是內(nèi)核若不能與其發(fā)展理念保持一致,那么品牌形象也會(huì)大打折扣。

圖:農(nóng)夫山泉在武夷山的取水點(diǎn)(來(lái)源:紅星資本局)

曾以預(yù)見(jiàn)性的眼光,打通互聯(lián)網(wǎng)渠道的農(nóng)夫山泉,在已經(jīng)到來(lái)的新零售時(shí)代下,似乎有些失靈。

欲把線(xiàn)上、線(xiàn)下打通的農(nóng)夫山泉,在京東、天貓和拼多多等電商平臺(tái)開(kāi)設(shè)了官方旗艦店,但是高昂的物流費(fèi)使得用戶(hù)并不傾向選擇網(wǎng)上購(gòu)買(mǎi),換言之,飲用水行業(yè)只是電商貨品配角組成,若是降價(jià)促銷(xiāo),實(shí)際性意義并不大。

問(wèn)題在于,當(dāng)線(xiàn)上渠道成為人們生活中重要部分,各快消行業(yè)都不可能放棄,如何在新?tīng)I(yíng)銷(xiāo)推廣崛起的情況下,做出體系迭代?這是農(nóng)夫山泉或?qū)⒚媾R和思考的。

03

路漫漫其修遠(yuǎn)兮

根據(jù)國(guó)金證券數(shù)據(jù),包裝飲用水的市場(chǎng)規(guī)模在2000億元左右,過(guò)去幾年的復(fù)合增速保持在 10%以上,其預(yù)計(jì)行業(yè) 2019-2024 年的 CAGR為15%,且農(nóng)夫山泉的未來(lái)三年市占率會(huì)從 19 年的 20.9%提升至 22%、23%、24%。

言下之意,在中國(guó)瓶裝水市場(chǎng)仍有增長(zhǎng)空間的條件下,農(nóng)夫山泉仍有希望占據(jù)更多的市場(chǎng)份額。可若想一直保持優(yōu)勢(shì)地位,農(nóng)夫山泉還需重視發(fā)展中存在的某些隱患。

首先,回歸產(chǎn)品本身來(lái)談。

飲用水行業(yè)賴(lài)以生存的水源地資源,是包裝飲用水得以生產(chǎn)的核心。但隨著行業(yè)的發(fā)展,未被開(kāi)發(fā)的水源地已經(jīng)越來(lái)越少。以礦泉水開(kāi)采為例,需先申請(qǐng)勘察權(quán),勘察合格后才能申請(qǐng)采礦權(quán)和取水證;勘察期至少在1年以上,周期一般在 3 年左右,農(nóng)夫山泉峨眉山基地的勘察期便高達(dá)8年。

盡管農(nóng)夫山泉目前擁有的水源地獲批取水量遠(yuǎn)大于公司實(shí)際生產(chǎn)量,但隨著環(huán)保政策趨嚴(yán),開(kāi)發(fā)優(yōu)勢(shì)水源愈發(fā)稀缺,一定程度上影響了農(nóng)夫山泉未來(lái)的產(chǎn)品升級(jí)。

其次,農(nóng)夫山泉的價(jià)格也引人注目。

誠(chéng)然,農(nóng)夫山泉小瓶裝水主打兩元錢(qián),上可比肩高端水品類(lèi),下可拉開(kāi)低端水的差距,這一定價(jià),可謂是核心護(hù)城河,為其帶來(lái)了長(zhǎng)期的價(jià)格優(yōu)勢(shì)及營(yíng)收穩(wěn)定性。不過(guò),近年來(lái)農(nóng)夫山泉正發(fā)展中型和大型包裝水業(yè)務(wù),在價(jià)格上,它卻顯得略低一籌。

農(nóng)夫山泉4L水需要6.5元,對(duì)比之下,純悅4.5L水賣(mài)5元,今麥郎5L水也只需5元。在小額商品上,消費(fèi)者可能愿意用1-2元的差價(jià)換取更高的品質(zhì),但在大額商品中,同等數(shù)量的情況下,低價(jià)顯然更容易的撬動(dòng)消費(fèi)者的敏感神經(jīng)。

同樣,軟飲料行業(yè)中,其他細(xì)分賽道的迅起之勢(shì),也不容忽視。

盡管農(nóng)夫山泉早已建立產(chǎn)品的多元化矩陣,但它旗下的飲料類(lèi)產(chǎn)品并不具有強(qiáng)勢(shì)的競(jìng)爭(zhēng)力。公開(kāi)數(shù)據(jù)顯示,2020年上半年,其茶飲料、功能飲料、果汁飲料收入同比減少10.7%、36.4%及9.7%。飲料細(xì)分市場(chǎng)品牌眾多,前有老牌可口可樂(lè)、統(tǒng)一等巨頭,后有后起之秀元?dú)馍值龋r(nóng)夫山泉想尋得一席之地站穩(wěn)腳跟,仍需做不斷的嘗試。

農(nóng)夫山泉面世24載,掌舵者鐘睒睒也已67歲,尚未有接班人,新一代水江湖的故事,才剛剛開(kāi)始。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):新眸(ID:xinmouls),作者:荔枝

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT