美團(tuán)抖音,本地生活勝負(fù)手

(圖片來源:攝圖網(wǎng))

作者|解碼工作室 來源|解碼Decode(ID:kankeji001)

消費(fèi)行為學(xué)領(lǐng)域有一個(gè)成熟的AIDMA模型,指的是消費(fèi)者從接觸信息到最后達(dá)成購買,會(huì)經(jīng)歷關(guān)注-興趣-欲望-記憶-行動(dòng)五個(gè)階段。

這五個(gè)階段也被分為品宣獲客和引流銷售兩個(gè)部分:

前者(品牌廣告)作用于靠前階段,主要為傳播品牌,在消費(fèi)者尚未有明確購買意愿時(shí)進(jìn)行影響,以獲取新客;

后者(效果廣告)作用于靠后階段,在顧客已明確具有一定消費(fèi)意愿時(shí)進(jìn)行影響,以提高銷量。

當(dāng)下美團(tuán)和抖音還未打的頭破血流,正是因?yàn)槊鎸?duì)商家提供的價(jià)值不同。

按照AIDMA劃分,做交易的美團(tuán)重在引流銷售,而「種草」的抖音則多是品牌廣告。

但錯(cuò)位競爭不可能是一個(gè)行業(yè)的終局,抖音的野心也不止是「種草」。

2022年抖音本地生活的廣告收入83億,為美團(tuán)同期的四分之一。但去年Q4美團(tuán)廣告4.8%的跌幅,卻引發(fā)了市場的悲觀情緒。當(dāng)商家的廣告預(yù)算開始出逃,美團(tuán)要拿什么將其留住?

因?yàn)檫@不僅關(guān)乎于廣告收入,更關(guān)乎于美團(tuán)整個(gè)本地生活業(yè)務(wù)。

1

抖音的錯(cuò)位競爭

圍繞內(nèi)容生態(tài),抖音擁有源源不斷的公域流量盤,由此衍生出直播、電商以及本地生活為主的流量變現(xiàn)和輔佐業(yè)務(wù),也增加了入駐費(fèi)、傭金和廣告營銷等收入來源。

充沛的流量為抖音創(chuàng)造了良好的本地生活業(yè)務(wù)基礎(chǔ)。

根據(jù)QM數(shù)據(jù),2022年9月抖音MAU超7億,而2021年短視頻用戶的團(tuán)購占比為65.8%,以此估算抖音分配至團(tuán)購的MAU約4.5億。QM在另一份報(bào)告中也指出,2021年年底抖音短視頻與本地生活重合用戶數(shù)約4.28億。

相較美團(tuán)的「人找貨」機(jī)制,抖音的公域流量算法分發(fā),對(duì)用戶注意力和內(nèi)容消費(fèi)有更強(qiáng)的把控力,「貨找人」定位由此而來。

通過短視頻內(nèi)容,抖音可以實(shí)現(xiàn)本地生活業(yè)務(wù)的精準(zhǔn)推送,大到KA商家全國性或大區(qū)域內(nèi)的曝光需求,小到非KA茶飲店輻射的3公里生活圈。

借助龐大流量和推送機(jī)制,抖音因此實(shí)現(xiàn)了從「種草」到「拔草」的閉環(huán)。

小紅書和抖音等內(nèi)容平臺(tái)的興起,背后是流量轉(zhuǎn)為購買行為的證實(shí),這種依托「娛樂+隨機(jī)」的推薦機(jī)制,正好與美團(tuán)的強(qiáng)目的性形成錯(cuò)位。

這種錯(cuò)位體現(xiàn)在面向商家提供的價(jià)值不同:抖音更吸引高頻低決策類商品,美團(tuán)則是低頻高決策類的重鎮(zhèn)。

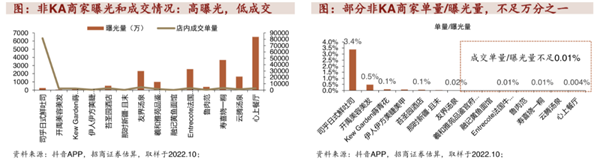

招商證券此前曾做過一次調(diào)研,投放抖音的部分門店雖然曝光量達(dá)到千萬,但成交量不過百,成交單量/曝光量不足0.01%。

拆解看,成交單量/曝光量低的商家基本為到店消費(fèi)類型,也就是低頻高決策類,消費(fèi)者可能會(huì)因?yàn)橐粋€(gè)團(tuán)購券沖動(dòng)消費(fèi)一杯奶茶,但不太會(huì)因此去一家餐廳吃飯。

抖音GTV中,飲品、快餐、甜點(diǎn)小吃等GTV排序非常靠前,僅飲品單月GTV高達(dá)16%,占比整體GTV近20%。

整體來看,抖音GTV中餐/綜/酒旅約50-60%、20%、25-30%,而美團(tuán)餐/綜/酒旅預(yù)估分別為38%、44%、18%,抖音在低頻高決策成本品類上的表現(xiàn)明顯弱于美團(tuán)。

因此,抖音和美團(tuán)品類錯(cuò)位非常明顯,起量主要來自增量挖掘,并非是對(duì)美團(tuán)蛋糕的切分。

2

美團(tuán)的底牌

但美團(tuán)有自己的顧慮。

2022年Q4的電話會(huì)議上,當(dāng)被高盛的分析師問到怎么看待外賣和到店的市場競爭時(shí),王興給出了兩個(gè)截然不同的回答。

對(duì)于外賣配送,王興認(rèn)為在構(gòu)成餐飲外賣服務(wù)支柱的各個(gè)方面,包括消費(fèi)者數(shù)量、商家數(shù)量和配送網(wǎng)絡(luò),美團(tuán)都具備很強(qiáng)的優(yōu)勢,其他競爭對(duì)手,無論其他既有平臺(tái)還是新入場的短視頻平臺(tái),都不具備挑戰(zhàn)美團(tuán)的實(shí)力。

事實(shí)也是如此。據(jù)媒體報(bào)道,在北京、上海和成都三個(gè)城市試點(diǎn)的抖音外賣,合計(jì)一天的單量不到10萬,與美團(tuán)5000萬的日均單量相去甚遠(yuǎn)。

而對(duì)于到店消費(fèi),王興顯得異常謹(jǐn)慎,只給出了一個(gè)「目前蛋糕還小,短視頻們的加入會(huì)加速行業(yè)發(fā)展」的官方回答。

如果從廣告收入看,美團(tuán)去年Q4出現(xiàn)的4.8%降幅,被定性為抖音偷襲。但今年Q1也出現(xiàn)了回彈,說明商家預(yù)算走向在疫情前后呈現(xiàn)反差。

這也不難理解,疫情導(dǎo)致線下消費(fèi)幾乎鎖死,商家為自救紛紛以預(yù)售的形式大量推團(tuán)購券,抖音自然也就成了首選平臺(tái)。而疫情恢復(fù)后,線下消費(fèi)重啟,商家策略自然就轉(zhuǎn)為常態(tài)化團(tuán)購獲客,更注重引流銷售以達(dá)到更大轉(zhuǎn)化。

但美團(tuán)仍需要警惕的是,抖音會(huì)不會(huì)走美團(tuán)的老路。

抖音是娛樂內(nèi)容平臺(tái),模式上主要是「貨找人」,是內(nèi)容信息流中算法推薦和用戶潛在需求間的隨機(jī)碰撞,非目的性特點(diǎn)造成抖音沖動(dòng)消費(fèi)屬性強(qiáng)。

需求端看更匹配高頻低客單的「低決策成本」品類;供給端看更適合能常態(tài)化團(tuán)購折扣,供給彈性高可薄利多銷的品類,如茶飲快餐甜品小吃等。

這種做法與2012年以前的美團(tuán)極其相似,也可以說是團(tuán)購興起的主要模式。走這種營銷路徑的Groupon,早期就是將流量給到有限供給做爆單。

但這種做法的劣勢也同樣明顯,SKU少、用戶可選擇不多,犧牲了滿足消費(fèi)者其它潛在需求的機(jī)會(huì)。于是2012年,美團(tuán)從營銷路徑改為供給路徑,以地推鐵軍的形式鋪向全國,完成團(tuán)購版的「供給側(cè)改革」。

抖音如果復(fù)用美團(tuán)的打法,本質(zhì)上也可從高頻低決策類向低頻高決策延伸。所謂錯(cuò)位競爭只能是一時(shí),抖音不會(huì)只滿足于20元一杯的奶茶團(tuán)購,這拿不到多少傭金和廣告,廣闊的到店和酒旅才是星辰大海。

只是,在供給側(cè),抖音還未擁有強(qiáng)勢的地推和商家布局。

抖音廣告起家,商家端推新和運(yùn)營經(jīng)驗(yàn)欠缺,短時(shí)間難以快速積累。并且,美團(tuán)已成功布局到二線市場,一線優(yōu)勢明顯,服務(wù)全品類中小商家。甚至,在美團(tuán)點(diǎn)評(píng)上積累多年的評(píng)價(jià)內(nèi)容體系,也是抖音難以逾越的大關(guān)。

3

到店核心是店不是券

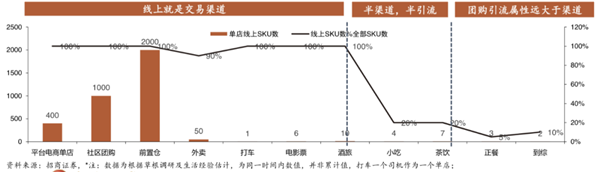

不同于電商等把線上作為一種銷售渠道,本地生活團(tuán)購引流屬性遠(yuǎn)強(qiáng)于交易屬性。

對(duì)于電商、社區(qū)團(tuán)購、外賣、打車、電影票等場景,線上SKU占比全部SKU比重達(dá)到相當(dāng)高的比值,因?yàn)榫€上是直接的銷售渠道,銷售額越高越好。

而對(duì)于到店大多數(shù)品類而言,線上團(tuán)購或套餐等占比全店SKU其實(shí)比重非常小,本質(zhì)上還是一種「引子」或者引流廣告,用于獲客或吸引用戶到店,因此并不是銷售渠道,而是引流方式。其價(jià)值在于降低初次消費(fèi)的成本,以及到店后再通過加點(diǎn)其他正價(jià)SKU來盈利。

對(duì)于一種引流方式而言,精準(zhǔn)度和銷售額一樣甚至更為重要。因此商家的團(tuán)購券不是銷售額越高越好,除非大多數(shù)券都非常精準(zhǔn)的銷售給增量客群。

從這個(gè)角度看,抖音「到店」業(yè)務(wù)的增量屬性,天然契合團(tuán)購券的引流價(jià)值,比如此前提到的,抖音到餐GTV 的65%來自于低決策成本的茶飲快餐甜點(diǎn)等品類。

對(duì)于低頻品類商家而言,供給約束很強(qiáng)難以薄利多銷,因此需要保證正價(jià)的單子盡可能多。

就意味著其團(tuán)購折扣要盡可能確保達(dá)到更多的銷售轉(zhuǎn)化,因此少量團(tuán)購折扣拉新+常態(tài)化CPC廣告是更好的引流結(jié)構(gòu)。

CPC廣告無需對(duì)新客或老客付出折扣,并同等實(shí)現(xiàn)觸達(dá),是既能實(shí)現(xiàn)拉新,又能保護(hù)存量盈利的方式,但全是CPC廣告可能難以打動(dòng)新客,因此也需要一定的團(tuán)購折扣作為搭配。

對(duì)比海外模式相對(duì)接近的Groupon和Yelp也能發(fā)現(xiàn),到店市場的模式已日漸豐富,并不以團(tuán)購券銷售為核心,團(tuán)購GTV也不能體現(xiàn)玩家行業(yè)地位或發(fā)展走勢。

以團(tuán)購模式為主的Groupon,在內(nèi)部經(jīng)營不佳及略顯盲目的擴(kuò)張下,營收規(guī)模逐漸萎縮,盈利也逐漸由盈轉(zhuǎn)虧。從市值也可見兩者發(fā)展的差距逐漸拉大,Groupon市值逐漸縮減,而主要以廣告為主的Yelp仍然處在較好的發(fā)展趨勢之中。

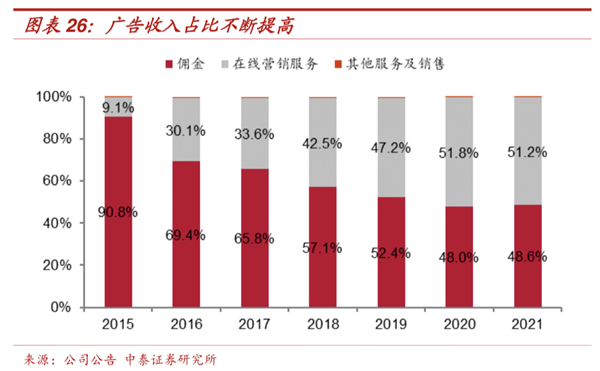

再看美團(tuán)財(cái)報(bào)也能發(fā)現(xiàn),到店業(yè)務(wù)的廣告收入占比從2015年的9.1%增長至2021年的51.2%,呈逐年遞增趨勢。

有意思的是,美團(tuán)的傭金收入增速在疫情前其實(shí)是遠(yuǎn)低于廣告的,但今年Q1傭金收入增速卻達(dá)到了32.4%,三倍于廣告增長。

出現(xiàn)這樣的局面,一方面說明實(shí)體消費(fèi)發(fā)生了報(bào)復(fù)性反彈,大量的交易行為并非由平臺(tái)營銷導(dǎo)致,比如五一期間爆火的淄博燒烤;另一方面,傭金收入增長或多由交易屬性更重的酒旅拉動(dòng),如果單看到餐和到綜可能會(huì)更低。

王興在財(cái)報(bào)會(huì)上也稱,“由于2023年第一季度的線下消費(fèi)逐漸恢復(fù),到店業(yè)務(wù)的交易額及收入增速逐月提升......到店酒旅GTV同比增長超過52%。三月份的GTV超過100%。”

同時(shí),美團(tuán)廣告收入的明顯反彈,說明抖音的影響并沒有2022年Q4那么夸張。整體廣告市場萎靡疊加疫情和抖音影響,在一個(gè)季度后出現(xiàn)大幅反彈,已經(jīng)說明雖然美團(tuán)不以廣告為收入主體,但對(duì)于抖音進(jìn)攻的防御仍然足夠。

4

尾聲

總結(jié)來看,抖音強(qiáng)于美團(tuán)歷來做的不多的品宣及高頻低決策成本品類引流,而美團(tuán)明顯遠(yuǎn)遠(yuǎn)強(qiáng)于低頻高決策成本品類的引流,因?yàn)檫@些品類引流需要CPC+團(tuán)購的組合,并非只賣團(tuán)購券就行。

就目前看,抖音放棄找店邏輯通過「券找人」模式來做,就無法在CPC廣告上與美團(tuán)競爭,深層次的原因自然還是抖音以「品」為運(yùn)營邏輯,而美團(tuán)是以「店」。

而抖音尚不具備且弱找店心智和強(qiáng)公域分發(fā)機(jī)制下未來也難以建立。「店」的形成依賴于用戶側(cè)強(qiáng)大穩(wěn)固的找店心智,而穩(wěn)固的找店心智又來自于優(yōu)質(zhì)供給+口碑體系。

抖音當(dāng)前還是以「品」或「團(tuán)購套餐」為運(yùn)營核心,缺乏「店」的概念,引流方式單一,難以建立起用戶明確的心智和長效的復(fù)購并幫助商家積累經(jīng)營資產(chǎn)并形成正向的經(jīng)營循環(huán)。

因此,只要抖音「店」的概念不建立起來,美團(tuán)商家運(yùn)營主場的地位就不會(huì)動(dòng)搖。

參考資料

[1] 抖音本地生活:再造一個(gè)美團(tuán)到店,國盛證券

[2] 美團(tuán):外賣無虞,到店競爭邊際趨緩,浙商證券

[3] 抖音VS美團(tuán)到店:無需擔(dān)憂美團(tuán)到店的長期價(jià)值,浙商證券

[4] 危險(xiǎn)逼近:當(dāng)商家把廣告預(yù)算移出美團(tuán),36氪

[5] 美團(tuán)解開傭金疑云:7000億交易額對(duì)商家抽成4%,每單虧1塊,深網(wǎng)

[6] 零售行業(yè)本地生活到店行業(yè)專題之二:從商戶價(jià)值視角再論美團(tuán)抖音到店競爭,招商證券

[7] 抖音外賣“熄火”:團(tuán)購履約難,3城市日均僅賣10萬單,創(chuàng)業(yè)最前線

編者按:本文轉(zhuǎn)載自微信公眾號(hào):解碼Decode(ID:kankeji001),作者:解碼工作室

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT