2018年全球VR/AR行業投資現狀分析 中國是重要投資目的地【組圖】

全球VR/AR投資規模持續增長

近年來,全球VR/AR投資規模持續增長。2013年,行業投資額約為3億美元;得益于Magic Leap的融資和ARKit的推出,2017年全球VR/AR的投資總額受AR的迅速發展所帶動達到了29億美元,同比增長11.9%;其中,VR投資20億美元,AR投資9億美元。

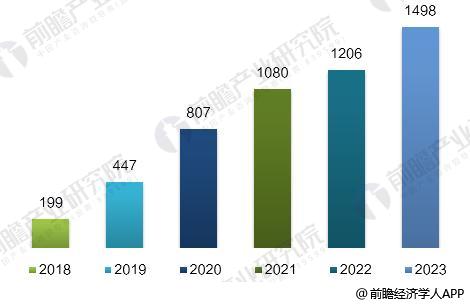

圖表1:2013-2017年全球VR/AR行業投資規模統計(單位:億美元)

資料來源:VRVCA 前瞻產業研究院整理

隨著國內外對虛擬/增強現實的不斷投資,全球VR/AR行業也在資本加持中發展壯大。2016年,全球VR/AR市場規模為39億美元,其中VR收入27億美元,AR收入12億美元。到2021年,全球VR/AR市場規模將達到1080億美元,而移動AR將成為增長的主要動力,屆時AR市場規模將達到830億美元,而VR市場規模則在250萬美元左右。

圖表2:2018-2023年全球VR/AR行業市場規模預測(單位:億美元)

資料來源:前瞻產業研究院整理

工具及技術吸引了大部分資金

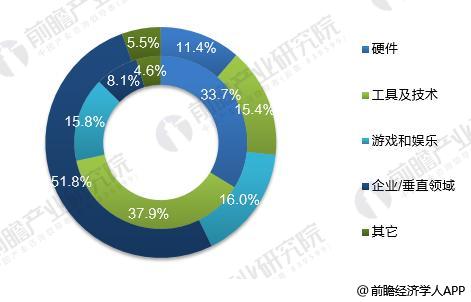

在VR/AR行業各領域投資方面,2017年工具及底層技術領域投資金額占到了37.9%,硬件類投資金額占到了33.7%。從融資項目數來看,企業/垂直領域的融資項目數量占總數量的比例達到了51.8%,成為投資人最活躍關注的領域。投資者對游戲和娛樂等內容行業的態度變得更加謹慎;此外,經過此前熱潮退去的VR/AR產業,投資方的投資也將更加謹慎,更多資金涌向了優勝劣汰后的高質量公司。

圖表3:2017年全球VR/AR行業投資領域分布(單位:%)

注:內圈為金額,外圈為數量

資料來源:VRVCA 前瞻產業研究院整理

隨著VR/AR行業的發展,投資者重點關注的領域也在一直變化。2013-2016年,全球VR/AR行業投資重點領域為硬件、游戲、社交;而在行業趨勢不明朗時,有著長期價值、不依賴單個內容或平臺成功的工具和底層技術被視為風險較低的投資,因此,2016-2017年全球VR/AR行業投資重點領域是工具和底層技術;由于硬件出貨量低于預期,2017年以來,投資者的關注重點轉向能夠快速驗證產品價值并產生收入的企業/垂直行業領域。

圖表4:2013年以來全球VR/AR行業投資重點領域變化圖

資料來源:VRVCA 前瞻產業研究院整理

中國是VR/AR重要投資目的地

美國是VR/AR概念和技術的源頭,擁有明顯的技術優勢。VR概念從動上世紀50年代誕生于美國,此后不斷發展和完善,并于2014年由Facebook收購Oculus引爆。VR/AR的核心技術,源于Oculus、Microsoft、magic leap、Valve Software、google等公司的開創性工作,應用層面的技術則得益于各類中間件的針對性優化。因此,2017年,無論是從VR/AR投資金額還是投資項目數量來看,美國仍然是全球主要的VR/AR投資目的地。

緊隨其后,中國是全球VR/AR第二大投資目的地。中國擁有5000多個VR街機店、電影院和體驗中心,大多數頭顯硬件制造商都位于中國,中國也是全球零部件采購(例如攝像頭、光學模組、顯示屏、微電子等)和組裝中心。此外,政府通過資金和政策大力推動學校進行技術升級和采用VR/AR。中國在全球VR/AR行業里有著非常重要的地位,并產生了許多獨有的投資機會。

圖表5:2017年全球VR/AR行業投資地域分布(單位:%)

資料來源:VRVCA 前瞻產業研究院整理

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國虛擬現實(VR)行業發展前景預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對虛擬現實(VR)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來虛擬現實(VR)行業發展軌跡及實踐經驗,對虛擬...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT