2021年全球游戲行業市場規模及區域分布分析 中美為全球最大兩個游戲市場【組圖】

根據Newzoo數據,從市場規模與玩家分布來看,2020年,全球游戲市場主要位于泛太平洋、北美與歐洲。分國別看,中國和美國為全球最大的兩個游戲市場,但玩家平均付費率相對美國較弱。根據App Annie數據,從游戲下載量指標來看,全球游戲發行商位于歐洲;從應用變現能力來看,主要發行商位于亞洲。

全球游戲行業主要上市公司:任天堂(7974.JP)、動視暴雪(ATVI)、Electronic Arts(EA)、萬代南夢宮(7832.JP)、Take Two(TTWO)

本文核心數據:全球游戲市場規模、全球游戲玩家數

全球游戲市場主要位于泛太平洋、北美與歐洲

2016-2020年,全球游戲市場規模呈增長趨勢。根據Newzoo發布的《2020全球游戲市場報告》:2020年,全球游戲市場達到1749億美元的市場規模,同比增長19.63%;2016-2020年,全球游戲市場規模復合增速達到13.2%。

注:由于2021年5月報告未披露所有細分市場數據,為統一數據統計口徑,2020年全球游戲市場規模數據取自2020年11月報告,下不贅述。

從市場規模區域分布來看,泛太平洋地區的游戲收入達到843億美元,占全球游戲市場收入的48%,同比增長17.5%。北美地區次之,收入447億,占比26%,同比增長21.4%。中東及非洲、拉美地區收入雖相對較少,剛剛超過60億,但發展前景較好,中東及非洲同比增長率超30%。

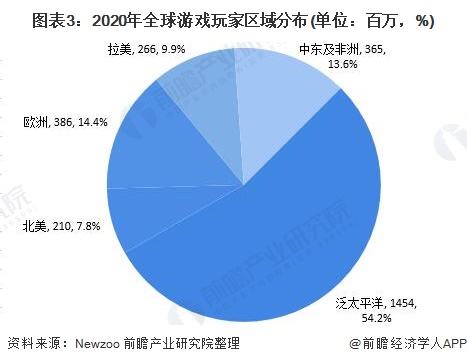

從玩家區域分布來看,泛太平洋地區領先,2020年玩家數超14億,占比54%,同比增長4.8%;中東及非洲、歐洲玩家數均占比14%,2020年各自將有3.65億和3.86億玩家,但中東及非洲同比增長更多,達6.4%。

中國和美國為全球最大的兩個游戲市場

具體分國別來看,中國和美國為全球最大的兩個游戲市場,預計收入占全球總收入的49%,中國收入440億美元,美國收入413億美元。此外,由于中國6.37億玩家數遠遠大于美國1.9億,所以玩家平均付費率相對美國較弱。日本和韓國分居第3和第4名,預計收入195億美元和71億美元。

從變現能力看,根據Newzoo的統計數據,在全球主要游戲市場中,日本人均貢獻度最高。日本游戲用戶游戲付費習慣與付費額度較高,日本游戲用戶人均消費為美國人均消費的1.3倍,中國人均消費的4.2倍,體現了其“高價值”特征。用戶高價值的特征將降低產品風險,有利于提升產品獲取用戶后的回報率。

不同指標下游戲開發商分布存差異

根據App Annie2021年度全球游戲下載量Top10發行商榜單,下載量最多的全球游戲發行商主要位于歐洲。

按照全球iOS與Google Play綜合收入排名,2020年度全球發行商榜單Top10中,亞洲發行商在應用變現能力上領跑全球,排名前10的發行商中就有5家是亞洲發行商,亞洲發行商集中于中國、日本與韓國。

更多本行業研究分析詳見前瞻產業研究院《中國網絡游戲行業商業模式創新與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告旨在幫助網絡游戲開發商、運營商、渠道商、投資企業等準確了解網絡游戲行業當前發展狀況,行業存在的主要問題,以及未來商業模式創新的主要方向和行業的投資機會,...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT