2022年中國反光材料行業企業競爭格局及市場份額分析 中高端材料國產化替代或將加速

反光材料行業主要上市公司:道明光學(002632)、星華反光(301077)、領航科技(831706)、蘇大維格(300331)、水晶光電(002273)等

本文核心數據:反光材料布局、市場集中度、競爭趨勢

反光材料包括反光膜與反光布

反光材料屬于特種光學應用薄膜型材料,由樹脂、顏料和玻璃微珠等材料制作而成。反光材料包括反光膜與反光布。按照產品級別劃分,反光布可分為高可視性反光布及一般反光布。反光膜主要可分為兩大類:道路標志標牌類反光膜,包含超強級、高強級、工程級和廣告級反光膜,交通運輸設備類反光膜,包含車牌反光膜、海事反光膜、車身反光標識等。

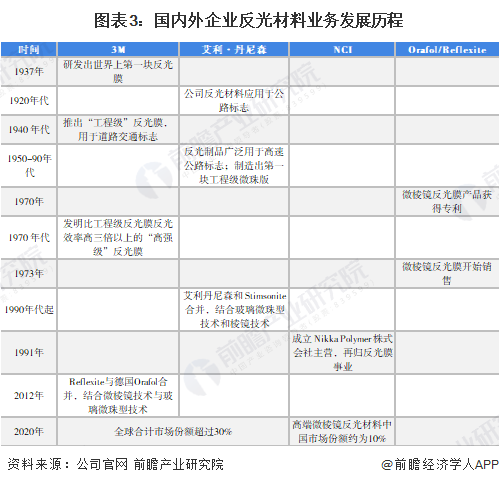

國外反光材料布局時間較早

從全球與中國反光材料發展歷程來看,國外反光材料布局時間較早。全球反光材料起源于上世紀的20年代,人們根據貓眼受夜間燈光照射而反射強烈黃光的原理,發明了貓眼石來制作路標的反光標志;1939年,第一塊反光標志牌在美國明尼蘇達州使用,一些中低亮度的反光產品之后相繼投入市場;1950年美國研發出定向玻璃微珠,1968年美國ROWLAND兄弟發明了微棱鏡逆反射工藝。

1980年代,我國研發出高折射率玻璃微珠;至1990年代,工程級、高強級、車牌級、廣告級反光膜等中高端反光膜產品形成產業化生產;2009年,我國推出第一代微棱鏡型反光膜,實現國產代替進口;2010年以來,反光材料生產工藝提升,產品結構逐步優化,微棱鏡反光膜實現國產替代。

從企業發展歷程看,國外企業在中高端反光材料及其制品領域布局較早。1937年,3M研發出世界上第一塊反光膜;1940年代推出“工程級”反光膜,用于道路交通標志;1970年代,3M發明出比工程級反光膜反光效率高三倍以上的“高強級”反光膜;1970年,Reflexite獲得微棱鏡反光膜產品專利并開始銷售。

從國內企業反光材料業務發展歷程來看,2002年,蘇大維格玻璃微珠型反光材料實現量產;道明光學、星華反光與蘇大維格分別于2009年、2019年以及2014年實現微棱鏡型反光材料技術研發突破。

全球反光材料市場集中度較高

從市場份額來看,根據Market Watch披露,全球反光材料市場集中度較高。截至2021年,3M與艾利·丹尼森合計市場份額超過30%。同時,根據Allied Market Research,2020年全球反光材料市場規模在86億美元,據此測算,2020年,全球反光材料行業企業中,日本恩希愛、道明光學、星華反光、領航科技、蘇大維格、水晶光電市場份額基本不超過2%。

在高端的微棱鏡型反光膜產品領域,國內市場份額主要被美國3M、德國ORAFOL等大型跨國企業所壟斷,國內完全掌握該技術工藝并進行規模化生產的企業還很少。道明光學為國內首家突破微納米棱鏡型反光膜技術壁壘的公司,市占率為9%。

細分領域國產化替代或將加速

目前,反光材料技術已從第一代玻璃微珠技術、第二代微棱鏡技術發展至第三代全棱鏡技術。隨著國內企業在反光材料技術領域不斷取得技術突破,中高端反光材料細分領域國產化替代或將加速。

以上數據參考前瞻產業研究院《中國反光材料行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對反光材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來反光材料行業發展軌跡及實踐經驗,對反光材料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT