-

邀請演講感謝提問。

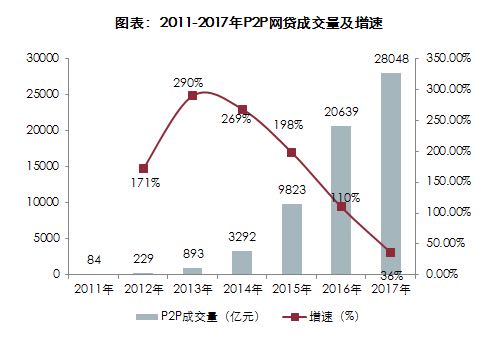

P2P網貸成交量每年都在上漲,2017年全年成交量達到28048億元,規模創下新高。雖然從增速是在下降的,但是我們可以相信,P2P網貸成交規模在未來一段時間內仍會保持增長,這個行業的前景非常寬闊。

支撐P2P網貸寬廣前景的,就是您所說的需求邏輯。這里可以分為P2P網貸平臺、借款人以及投資人三個角度。從P2P網貸平臺來看,這個行業的內生動力就是對資金流動性的需求,以及"錢生錢"的高收益。不得不說這個肯定是借款平臺的需求,而且是一個非常具有誘惑力的需求。從借款人的角度來說,他們大多被P2P貸款平臺上操作便利、審核快、利率低所吸引;而從投資人的角度看,P2P網貸平臺的"高收益"、"期限靈活"、"低風險"正是他們所需要的。

支撐P2P網貸寬廣前景的,就是您所說的需求邏輯。這里可以分為P2P網貸平臺、借款人以及投資人三個角度。從P2P網貸平臺來看,這個行業的內生動力就是對資金流動性的需求,以及"錢生錢"的高收益。不得不說這個肯定是借款平臺的需求,而且是一個非常具有誘惑力的需求。從借款人的角度來說,他們大多被P2P貸款平臺上操作便利、審核快、利率低所吸引;而從投資人的角度看,P2P網貸平臺的"高收益"、"期限靈活"、"低風險"正是他們所需要的。

簡單講,就是p2p平臺賺取信息撮合的費用,有了企業利潤的來源;借款人想要借款,通過P2P平臺可以便捷的獲得融資,滿足了第一需求;投資人有閑置的資金,想要利用這些資金做些投資獲得收益,也能在P2P平臺上獲得滿足。由此,這一行業從底層邏輯到市場行為的鏈條就明確了。

P2P網貸作為互聯網金融的一種形式,并不違法相關法律規定。不過,若平臺故意以高利率吸引他人出借款項,將資金用于套利的或者以欺騙手段騙取他人出借款項的,將構成犯罪。

希望回答對您有幫助。

-

邀請演講P2P網絡借貸平臺其實是一個信息服務平臺,撮合成交。借款人在平臺發放借款標,投資者進行競標向借款人放貸的行為。網絡借貸指的是借貸過程中,資料與資金、合同、手續等全部通過網絡實現,它是隨著互聯網的發展和民間借貸的興起而發展起來的一種新的金融模式。

合規性

2016年8月24日銀監會等部門正式發布《網絡借貸信息中介機構業務活動管理暫行辦法》,《辦法》出臺后,銀監會會同相關部門分別于2016年底和2017年初,發布了《網絡借貸信息中介機構備案登記管理指引》、《網絡借貸資金存管業務指引》,隨后,2017年8月銀監會發布了《網絡借貸信息中介機構業務活動信息披露指引》。

網貸行業"1 3"制度框架基本搭建完成,初步形成了較為完善的制度政策體系,進一步明確網貸行業規則,有效防范網貸風險(比如龐氏騙局、自融等),保護消費者權益,加快行業合規進程。

前景

最近,以唐小僧、聯璧金融為首的高返平臺爆發危機,公安部門介入調查,引起行業震蕩。過去半個月來,超過40家P2P平臺出現問題。

多年來,剛性兌付一直是威脅中國金融市場乃至宏觀經濟安全的心腹大患。 從債市到樓市,從銀行理財到各類資管,從國企到地方融資平臺,都在剛性兌付的光環之下,肆意加杠桿,不斷透支政府信用。 在經濟上行期,只要增量足夠,可以掩蓋很多問題,借新還舊還能玩下去。然而,一切皆有周期,出來混終究要還。 再這么剛兌下去,垮掉的不只是金融體系,而是整個經濟。所以,去剛兌是當下金融改革的核心命題。P2P的資產標的大多為中低資質人群和小微企業,無論平臺如何審核把控,風險大于銀行理財的性質不會改變。所以收益也必須打破剛兌,讓投資者意識到收益越高風險越大,剛兌不打破,最后一根稻草總會壓死駱駝,一發生擠兌,很多高回報平臺爆雷的現象就會一直存在。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人