-

邀請演講2018年8月24日,中國外匯交易中心公布,近期受美元指數走強和貿易摩擦等因素影響,外匯市場出現了一些順周期行為。基于自身對市場情況的判斷,8月份以來人民幣對美元匯率中間價報價行陸續主動調整了"逆周期系數",以適度對沖貶值方向的順周期情緒。

一.什么是逆周期因子?逆周期因子是影響人民幣中間價的一個參數指標,在計算時,通過對上一日收盤價較中間價的波幅中剔除籃子貨幣變動的影響,由此得到主要反映市場供求的匯率變化,再通過逆周期系數調整得到"逆周期因子"。逆周期系數由各報價行根據經濟基本面變化、外匯市場順周期程度等自行設定。

用公式表示:逆周期因子=市場供求因素/逆周期系數=(上日收盤價-上日中間價-一籃子貨幣日間匯率變化*調整系數)/逆周期系數

二.逆周期因子對人民幣匯率波動有何作用?央行引入逆周期調節因子的初衷是為了抵御市場壓力(特別是在市場力量較強的情況下),以維護人民幣匯率的整體平穩。就操作層面而言,逆周期因子令政府可以通過設定中間價而發出政策指引、繼而影響匯率,而不再僅有實際外匯市場操作這一個辦法(此舉會消耗外匯儲備)。

簡單來說,逆回購因子就是先通過數學處理提取出前一日人民幣收盤匯率變動中的市場供求因素,然后對這一成分進行打折過濾。且確如央行所強調的," ‘逆周期因子’計算過程中涉及的全部數據,或取自市場公開信息,或由各報價行自行決定,不受第三方干預 "。

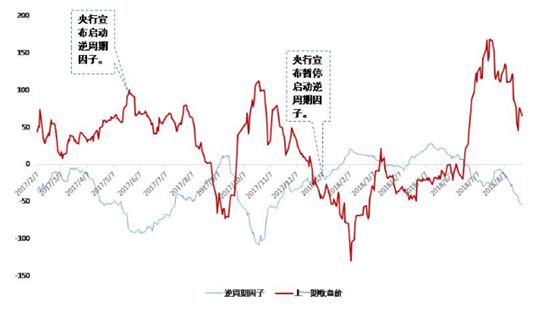

下面這張圖可以更清楚地反映逆周期因子如何對沖市場供求。2017年5月26日至1月10日,逆周期因子與收盤價走勢基本上呈現負相關性。當人民幣匯率面臨貶值壓力時,逆周期因子一直在支撐人民幣匯率升值。市場供求的信息大部分被逆周期因子過濾,難以反映到中間價。中間價主要反映籃子貨幣的波動,在此期間人民幣籃子貨幣CFETS指數的上下幅度只有2.5%。

圖表1:2017年-2018年逆周期因子與收盤價

下一階段,人民幣匯率的波動又會重新進入"窄幅盯住籃子貨幣"的匯率體制中。由于中間價主要反映籃子貨幣的信息,人民幣匯率制度事實上成為窄幅盯住一籃子貨幣匯率制度。此時,人民幣匯率的決定權在很大程度上又和美元指數掛鉤。美元指數上漲,人民幣匯率會出現貶值壓力,美元指數下跌,人民幣匯率會出現升值壓力。

下一階段,人民幣匯率的波動又會重新進入"窄幅盯住籃子貨幣"的匯率體制中。由于中間價主要反映籃子貨幣的信息,人民幣匯率制度事實上成為窄幅盯住一籃子貨幣匯率制度。此時,人民幣匯率的決定權在很大程度上又和美元指數掛鉤。美元指數上漲,人民幣匯率會出現貶值壓力,美元指數下跌,人民幣匯率會出現升值壓力。

根據上文分析,可以有兩個判斷:第一,CFETS人民幣匯率指數基本已經到達底部,未來會呈現小幅升值趨勢。央行指出逆周期因子的作用是對沖外匯市場的順周期性,而目前外匯市場有貶值的順周期性,所以逆周期因子會對沖收盤價的貶值壓力,但是不一定會對沖收盤價的升值壓力。未來CFETS人民幣匯率指數易升難貶,有小幅升值的壓力。

第二,人民幣匯率將會圍繞美元指數上下波動。由于逆周期因子對沖了一部分收盤價的影響,人民幣匯率的波幅將再度收窄,不會再出現今年6-8月大幅貶值的情況。根據過去的經驗,美元指數上漲10%,會帶動人民幣匯率貶值5%左右。目前,美元指數處于95的位置,下一階段有可能繼續升值,也可能陷入貶值。在這兩種情況下,人民幣匯率會出現不同走勢,但是CFETS仍然會保持升值態勢。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人