-

邀請演講我國網絡視頻行業格局基本形成

網絡視頻行業,是指在互聯網上提供免費或有償視頻流播放、下載服務的行業。視頻內容來源主要有用戶上傳原創內容、向專業影像生產機構和代理機構購買版權內容以及網絡視頻企業自制內容三種主要渠道,涉及電影、電視劇、綜藝節目、體育賽事等文化內容產品的生產、傳播。

我國網絡視頻行業經過多年來的發展,平臺企業在歷經行業的大浪淘沙后,格局已經基本形成,出現了愛奇藝、騰訊視頻、優酷、搜狐視頻、鳳凰視頻、芒果TV、PPTV等諸多代表性的網絡視頻平臺,其中愛奇藝、優酷、騰訊三大平臺合計關注度份額超過90%,是視頻網站中的一線梯隊;鳳凰視頻、芒果TV等平臺也正在發力,積極地搶奪行業流量,是視頻網站中的準一線梯隊。

圖表1:中國網絡視頻行業的中堅力量

資料來源:前瞻產業研究院整理

網絡視頻用戶規模持續擴大,2017年達57892萬人

近年來,在互聯網技術的飛速發展以及智能手機的不斷普及下,我國網民規模和網絡視頻用戶得到了較快的發展。根據根據CNNIC《中國互聯網絡發展狀況統計報告(2018年1月)》的統計數據顯示,截至2017年12月31日,我國網民規模達77198萬人,其中網絡視頻用戶達57892萬人,中國網絡視頻用戶基本占到中國整體網民規模的四分之三。

且隨著中國網民規模的增長,網絡視頻用戶規模有望進一步上升。由此可以判斷行業依然享受互聯網普及和中國龐大人口基數帶來的人口紅利。因此用戶的爭奪也是目前各網絡視頻企業競爭的核心目標。

圖表2:2012-2017年中國網絡視頻用戶規模情況(單位:萬人)

資料來源:前瞻產業研究院整理

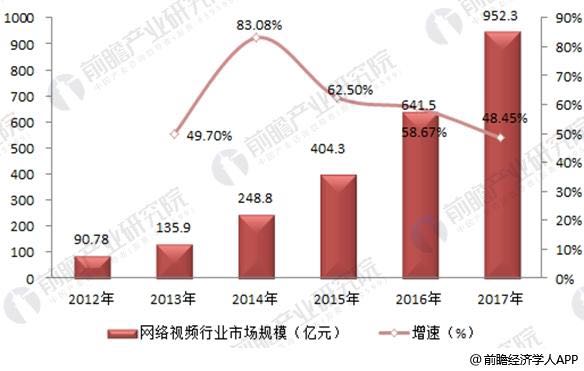

2017年網絡視頻行業收入規模達952.3億元 廣告營銷仍是主力

在網絡視頻用戶快速發展以及網絡視頻企業共同的推動下,我國網絡視頻行業收入規模發展也可圈可點,由2012年的90.78億元,增長至2017年的952.3億元,2012-2017年復合增長率高達60%,體現了行業強大的活力和樂觀的產業前景。

圖表3:2012-2017年中國網絡視頻市場規模及變化趨勢(單位:億元,%)

資料來源:前瞻產業研究院整理

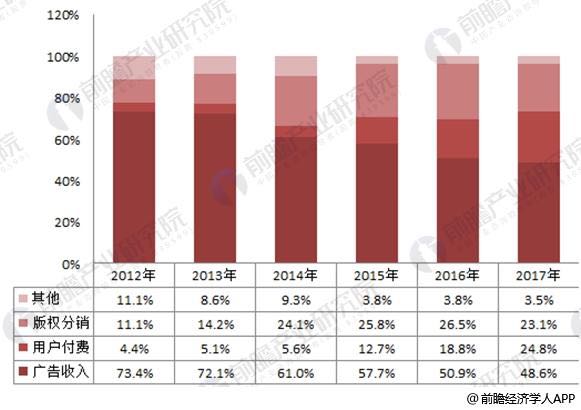

從網絡視頻細分市場來看,廣告營銷收入仍是網絡視頻行業收入的主要來源,2017年網絡視頻行業廣告收入達462.82億元,占行業總收入的46.8%。

值得注意的是,2015年前后,在網絡自制劇和網絡綜藝等的推動下,用戶付費意愿開始提升,各大網絡視頻也紛紛推出付費內容和付費形式,并取得良好的市場反應。2017年網絡視頻行業用戶付費收入達236.17億元,收入占比從2012年的4.4%上升至2017年的24.8%。繼廣告之后,網絡視頻行業又成功探索出用戶付費商業模式。

圖表4:2012-2017年網絡視頻行業各業務營收占比(單位:%)

資料來源:前瞻產業研究院整理

難以盈利成網絡視頻行業普遍現象 未來行業機遇與挑戰并存

盡管從行業用戶規模和市場規模來看,我國網絡視頻行業經過數十年的發展歷程后,取得一系列驕人的成績。但從企業營收角度看,難以盈利成為了行業當前的普遍現象。

根據上市企業相關財報,愛奇藝2017年虧損總額為37.36億元。阿里巴巴2018財年第一季度(2017年4月1日-6月30日),包括優酷、大麥、UC、音樂和文學等在內的娛樂業務,一個季度的虧損額就達33.88億元,而其中的主要虧損還是由優酷帶來的。而沒有直接披露相關收入信息的網絡視頻企業,如騰訊視頻、搜狐視頻、PP視頻等,行業普遍認為其也處于虧損狀態。

中國民營網絡視頻企業沒有一家能夠盈利,究其原因,還是各企業為了在激烈的市場競爭中占得一席之地,在公平競爭的前提下,投入大量的資金進行影視版權的采購和自制內容的開發。

版權的保護和網絡視頻正版化的維系,同樣也是行業的重心。無論是企業通過各種途徑維權追責,以及采用各類技術手段提高反盜版能力,還是以網絡視頻正版化聯盟為代表的行業力量的監督協調,都需要大量的時間、人力、資金等資源上的投入。只有盡可能降低盜版對企業及行業帶來的損失,中國網絡視頻行業才能有更大的發展空間。

綜上,從商業層面考量,目前國內的網絡視頻行業遠未到成熟的階段,在進一步向前發展的路上,機遇與挑戰并存。

最新數據顯示:在線視頻用戶付費意愿增長,行業引來曙光,龍頭企業有望率先打破盈利僵局

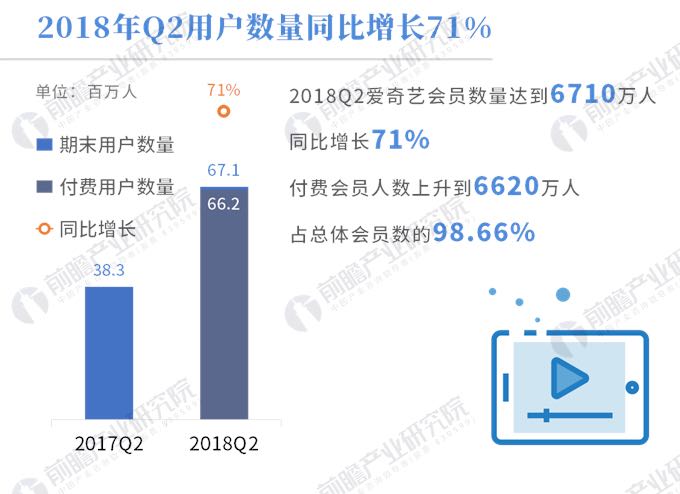

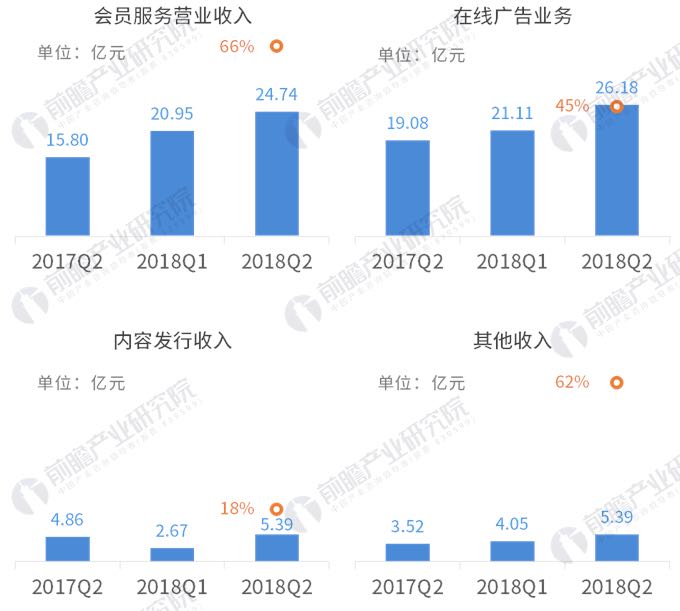

2018年第二季度,愛奇藝推出一系列精彩內容,會員業務與廣告業務都獲得大幅增長,會員數量達新高,在6710萬會員中,有98.66%的付費會員。與此同時,凈虧損為21.01億元,經營虧損率收窄到22%。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人