-

邀請演講一般來講,企業的資金來源于兩方面:一是內源融資;二是外源融資。內源融資指企業不依賴于外部資金,而主要通過以前的利潤留存進行資本縱向積累的一種融資方式。外源融資主要指經濟主體直接進入證券市場,通過發行債券和股票等方式籌集資金,它包括直接融資和間接融資兩種。而我國絕大多數的中小企業從一開始就選擇勞動密集型的投入結構,這種投入結構所需要的配置資本相對低下,一般可以通過自籌得到解決,或者說,內源融資正好與這種投入結構的低成本相適應,因此,我國中小企業的發展主要依賴于內源融資,但這種金融安排只適用于處在初創時期的企業,當企業發展進入追求技術進步與資本密集的階段,則需要外部資金的支持。

在我國,多數中小企業因其規模受限,無法采用包括股權融資和債權融資在內的直接融資,目前我國中小企業能直接融資的比例不足5%,其余的中小企業只能通過依靠銀行貸款及一些民間融資的方式進行融資。而在采用民間信貸融資時,其成本會較銀行融資高很多,因此,幾乎所有的中小企業都愿意采取銀行貸款得方式去融資。而在銀行貸款中,由于中小企業的資信程度低、信用風險高、管理成本高、信息不對稱以及銀行的慣性等,使中小企業獲得銀行信貸支持的比例很低,僅占全部中小企業的15%左右。

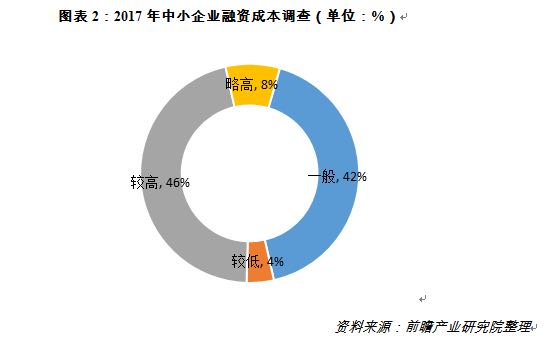

根據中國中小企業協會調查的數據顯示,超過半數企業認為融資成本高,其中46%的的企業認為目前融資成本較高,8%的企業認為融資成本略高;42%的企業認為融資成本一般。

通常來說,企業在剛開始成立的時候,其資金主要來自于自我融資,但是在企業發展到一定階段,企業自身需要擴張的時候,所需資金主要來自于銀行貸款。中小企業因為其自身的資金不足以及管理等風險,使得中小企業從銀行獲得貸款的難度比較大。

2010-2017年,我國融資擔保規模逐步擴大,但增速整體呈波動放緩狀態。2015年末,我國中小企業融資性擔保貸款余額為1.48萬億元,較上年末增長3.24%,為近年來最低增長速度。截至2017年末,我國中小企業融資性擔保貸款余額約為1.87萬億元,較上年增長9.05%。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人