-

邀請演講

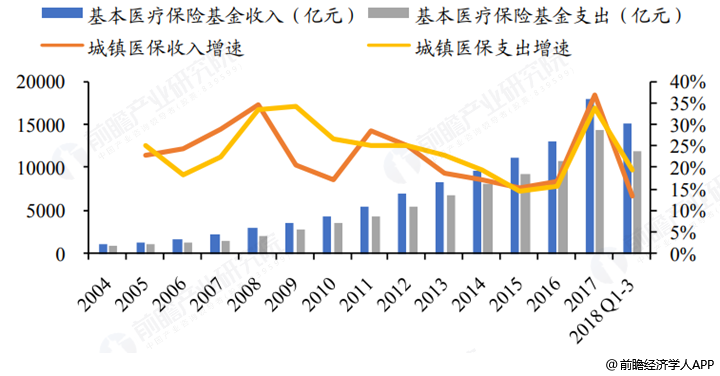

在我國,醫保是醫療服務最大的支付方,2008年后,由于醫保支出增速持續高于醫保收入增速,使得醫保結余率不斷降低,醫保進入控費階段。2017年,醫保收入增速有所回升,醫保控費初見成效,醫保結余率有所上升,后續醫保政策從整體控費調整為結構調整,未來創新藥及器械的競爭優勢明顯。

圖表1:2004-2018年醫保收支增速基本匹配(單位:億元)

圖表2:2005-2018基本醫療保險基金結余率(單位:%)

具體到月份來看,醫保收支過去較為平穩,月累計結余率在15-20%,但用藥結構不理想,存在大量高價過期原研、低質量仿制藥、帶金輔助用藥。2017年初,醫保改革提速,包括創新藥與治療性品種進入新版醫保、新特藥通過談判進入醫保等等。我們認為醫保資金本身并不富余,而內部又持續向價格較高的臨床急需品種主動傾斜,結余率年內大幅下行,醫保資金長期壓力仍然較大。但隨著結構調整成為主旋律,短期來看,到2019年,醫保結余率有望進一步回升。

圖表3:2013-2018年醫保基金收支與月累計結余率(單位:億元,%)

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人