當(dāng)前位置: 經(jīng)濟(jì)學(xué)人 ? 行業(yè)問(wèn)答

支付寶紅包怎么盈利?

2018年12月21日提問(wèn)

1個(gè)回答

-

邀請(qǐng)演講支付寶紅包對(duì)于支付寶本身而言,并不能直接產(chǎn)生利潤(rùn),而作用在于爭(zhēng)奪移動(dòng)支付的流量和培養(yǎng)用戶的支付習(xí)慣。比如支付寶推出的余額寶紅包、花唄紅包分別是為了培養(yǎng)用戶日常生活中使用余額寶、花唄的習(xí)慣以及引流造勢(shì),從而為后期的增值服務(wù)流量變現(xiàn)打好基礎(chǔ),比如深度用戶的花唄分期、延期、工資理財(cái)?shù)确?wù)能給支付寶帶來(lái)利息收入、傭金收入,甚至可作為發(fā)行ABS的底層資產(chǎn)從而賺取利差,值得注意的是,淘寶已經(jīng)借助雙十一活動(dòng)的花唄使用額發(fā)行了相關(guān)的ABS產(chǎn)品。

再者,支付寶給予了用戶紅包碼,別的用戶掃紅包碼后使用紅包,分享的人也能獲得賞金,從而使紅包病毒式裂變傳播,加速造勢(shì)。

其實(shí),支付寶之所以要推出紅包與紅包碼,還有一個(gè)原因就是,移動(dòng)支付競(jìng)爭(zhēng)日趨激烈,微信攻勢(shì)甚猛,微信如今已推出了微粒貸對(duì)標(biāo)借唄,推出了零錢(qián)通對(duì)標(biāo)余額寶。下文將對(duì)移動(dòng)支付的發(fā)展進(jìn)行分析。

電子支付使用普及率較高,移動(dòng)支付業(yè)務(wù)量繼續(xù)較快增長(zhǎng)

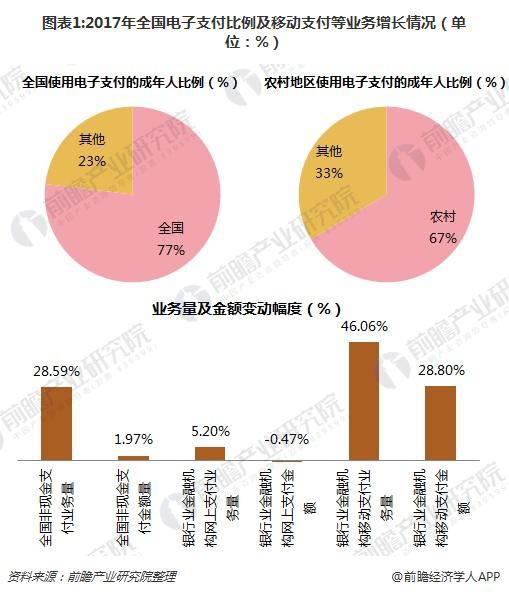

近日,中國(guó)人民銀行金融消費(fèi)權(quán)益保護(hù)局發(fā)布的《2017年中國(guó)普惠金融指標(biāo)分析報(bào)告》顯示,2017年,全國(guó)使用電子支付成年人比例為76.9%,農(nóng)村地區(qū)使用電子支付成年人比例為66.51%。

2017年,全國(guó)共辦理非現(xiàn)金支付業(yè)務(wù)1608.78億筆,金額3759.94萬(wàn)億元,同比分別增長(zhǎng)28.59%和1.97%。其中,銀行業(yè)金融機(jī)構(gòu)共處理網(wǎng)上支付業(yè)務(wù)485.78億筆,同比增長(zhǎng)5.2%,金額2075.09萬(wàn)億元,同比下降0.47%;移動(dòng)支付業(yè)務(wù)375.52億筆,同比增長(zhǎng)46.06%,金額202.93萬(wàn)億元,同比增長(zhǎng)28.8%。由此,移動(dòng)支付業(yè)務(wù)成為全國(guó)非現(xiàn)金支付業(yè)務(wù)的增長(zhǎng)力。

移動(dòng)支付廣泛滲透到居民消費(fèi)的各個(gè)場(chǎng)景,消費(fèi)等類(lèi)交易發(fā)生頻率更高

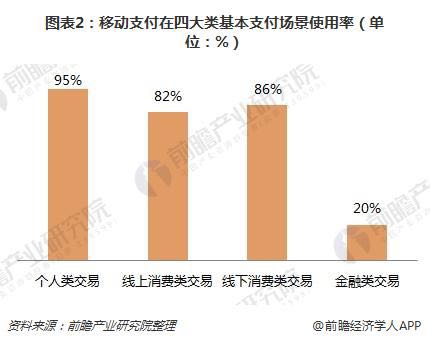

移動(dòng)支付已經(jīng)全方位滲透到人們生活的各個(gè)場(chǎng)景,包括四大類(lèi)的基本支付場(chǎng)景——個(gè)人類(lèi)交易,線上消費(fèi)類(lèi)交易,線下消費(fèi)類(lèi)交易,金融類(lèi)交易。相關(guān)調(diào)查顯示,目前針對(duì)上述四個(gè)場(chǎng)景的使用率分別為95%、82%、86%、20%。前三類(lèi)場(chǎng)景由于涉及的生活消費(fèi)剛需屬性,其使用率均維持在高位;金融類(lèi)交易的使用率較低,且無(wú)明顯增長(zhǎng),可能由于其屬于強(qiáng)監(jiān)管領(lǐng)域,在一定程度上會(huì)影響到消費(fèi)者的使用積極性有密切關(guān)系。

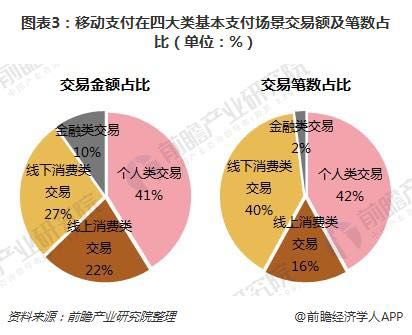

以交易金額計(jì),發(fā)生在個(gè)人類(lèi)交易、線上消費(fèi)類(lèi)交易、線下消費(fèi)類(lèi)交易、金融類(lèi)交易四個(gè)場(chǎng)景的移動(dòng)支付占比分別為42%、22%、28%、10%;以交易筆數(shù)計(jì),發(fā)生在四個(gè)場(chǎng)景的移動(dòng)支付占比分別為42%、16%、40%、2%。可以看出,線下消費(fèi)類(lèi)交易均具有小額、高頻的特點(diǎn)較為突出;相反,金融類(lèi)交易則呈現(xiàn)大額、低頻的特點(diǎn)。

財(cái)付通和支付寶雙寡頭格局日益突出,騰訊系社交賦能小額、高頻移動(dòng)支付

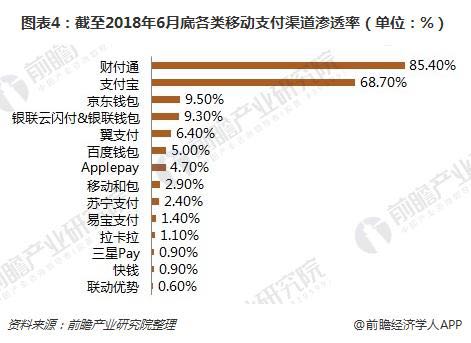

截至2018年中,財(cái)付通和支付寶的用戶滲透率分別為85.4%和68.7%,較2017年11月調(diào)查分別上升了0.6和0.4個(gè)百分點(diǎn),雙寡頭格局持續(xù)凸顯。其它用戶滲透率較靠前但與兩巨頭差距還很大的支付品牌有京東錢(qián)包(9.5%)、銀聯(lián)云閃付(9.3%)等,但其它支付品牌的用戶滲透率均很低。

進(jìn)入2018年,支付寶在各個(gè)領(lǐng)域全面領(lǐng)跑第三方移動(dòng)支付市場(chǎng)的局面已不復(fù)存在,市場(chǎng)競(jìng)爭(zhēng)的態(tài)勢(shì)已轉(zhuǎn)變?yōu)橹Ц秾毢拓?cái)付通在不同場(chǎng)景的品牌份額上各有消長(zhǎng)、各有優(yōu)勢(shì),整體交易量上兩巨頭之間的差距已在不斷縮小。調(diào)查顯示,按交易金額計(jì),支付寶和財(cái)付通的占比分別為47%和45%,已相當(dāng)接近;以交易筆數(shù)計(jì),支付寶和財(cái)付通的占比分別為40%和52%。值得注意的是,支付寶在2018年上半年的調(diào)查統(tǒng)計(jì)中,交易金額、交易筆數(shù)的份額均有下降,財(cái)付通繼續(xù)保持對(duì)用戶高黏性的優(yōu)勢(shì)。顯然,移動(dòng)支付小額、高頻的交易特點(diǎn),更易被騰訊系社交賦能所激活和形成高轉(zhuǎn)化。

G 評(píng)論掃一掃

打開(kāi)app查看精彩評(píng)論 收藏

收藏掃一掃

打開(kāi)app查看精彩評(píng)論

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問(wèn)

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動(dòng)交流讓您成為更懂行業(yè)的人