-

邀請演講光大銀行、蘇寧易購等各大品牌聯合發布的《2017年輕人消費趨勢數據報告》顯示,月收入在4000元以上的年輕人辦理信用卡的比率超過76%,且超前的信用消費已被大部分中高收入年輕人所接受。

螞蟻花唄發布的《2017年輕人消費生活報告》指出,在中國近1.7億90后群體中,開通花唄的人數超過了4500萬,即平均每4個90后就有1個使用花唄;而在購買手機時,76% 的年輕用戶會選擇分期付款。

這種現象的發生,主要有三點原因:

第一,在全球經濟一體化的大趨勢下,國人的消費習慣受到了西方思維的影響,人們越來越傾向于通過借貸等方式來滿足當前的消費需求,年輕人自然也不例外。

第二,年輕人普遍對新鮮事物充滿好奇心,而互聯網技術的快速發展帶來了層出不窮的小額信貸產品,迎合了年輕人"獵奇"、"嘗鮮"的心理。

第三,年輕人有著較高的邊際消費傾向。從買房、買車、買數碼產品,到旅行、娛樂、健身等,年輕人需要花費的領域比其他年齡段的人要多,再加上80后、90后與00后們的成長剛好享受到了國家經濟崛起的紅利,較為富足的物質條件更加抬高了他們的邊際消費傾向,但由于剛剛參加工作不久,收入水平普遍不高,因而他們更愿意超前消費。

此外,在這個互聯網營銷的時代,不少商家都在鼓吹年輕人們應該"及時行樂,該買就買",這也一定程度上助長了年輕人的沖動消費、超前消費。

還有一點不能不提——當前不少年輕人正在被長期高額負債所累。尤其是對于一二線城市的年輕人來說,高昂的房價讓他們因買房而不得不早早背負起為期二三十年的巨額債務。

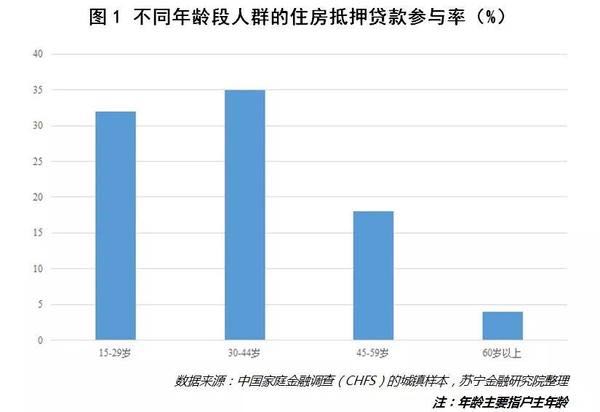

據《中國家庭金融調查(CHFS)的城鎮樣本》的數據顯示,參與負債的城市家庭大部分是年輕家庭,而30歲以下的年輕家庭的負債參與率與30-44歲中年人群的負債參與率接近,也遠高于其他年齡群體。這表明,年輕人已經成為負債一族的主要成員。 另外,從衡量居民負債程度的居民杠桿率來看,1996年全國居民杠桿率只有3%,2008年也僅為18%,但從2008年以來居民杠桿率開始呈現迅速增長態勢,短短7年間翻了近三倍,截至2017年底,我國居民杠桿率已經逼近50%,這高于國際上新興市場的平均水平,且杠桿上升速度超過大多數發達國家。

另外,從衡量居民負債程度的居民杠桿率來看,1996年全國居民杠桿率只有3%,2008年也僅為18%,但從2008年以來居民杠桿率開始呈現迅速增長態勢,短短7年間翻了近三倍,截至2017年底,我國居民杠桿率已經逼近50%,這高于國際上新興市場的平均水平,且杠桿上升速度超過大多數發達國家。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人