-

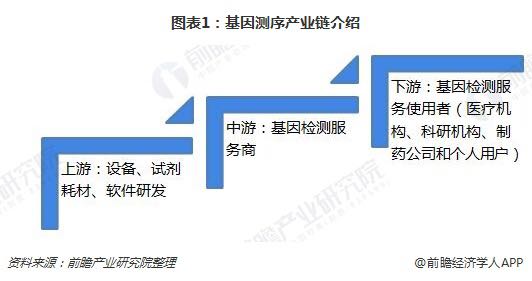

邀請演講基因檢測產業鏈分上、中、下游三個環節。上游為設備、試劑耗材、軟件研發等,尤其是基因測序儀等設備、配套試劑生產商,掌握著基因檢測整個行業命脈。中游為面向終端用戶的基因檢測服務商,其購買上游公司生產的測序儀器、配套試劑等,為用戶提供基因檢測服務,從中收取服務費。下游則為基因檢測服務使用者,包括醫療機構、科研機構、制藥公司和個人用戶等。

上游設備商競爭格局:打破國外技術壟斷,第三代基因測序儀研發成功

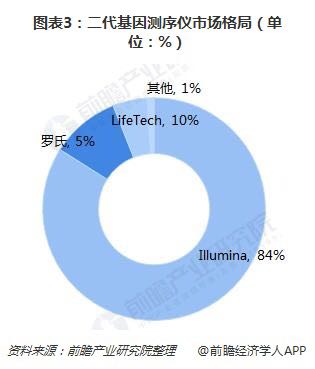

目前市場應用的幾乎是二代測序儀,世界測序儀市場很長時間是由Illumina和LifeTech這兩家美國公司壟斷的。此前,Illumina占據了全球測序儀器市場71%的份額;賽默飛世爾以16%的市場占有率居第二;羅氏排名第三,市場占有率為10%。前兩家測序儀公司的全球市場占有率接近90%,基因測序儀行業已經形成寡頭壟斷的格局。在之后的幾年中,借助于HiSeq系列測序儀的不斷升級和推廣,Illumina 繼續蠶食剩余的市場份額,逐漸形成了一家獨大的局面。截至目前,Illumina的市場份額已增長至84%。

華大基因測序儀BGISEQ-1000,BGISEQ-100已經上市,一定程度上削減了Illumina、LifeTech公司的份額。目前華大基因擁有上百臺世界先進的測序儀、質譜儀和大型計算機組成的高通量測序平臺和生物信息分析平臺。在國內,除華大基因外,諾禾致源公司也具備生產基因測序儀的資質。同時,也不乏有些公司合作生產適合中國市場的測序儀,其中就包括達安基因與LifeTech合作、貝瑞和康與Illumina合作等。

第三代基因測序儀研發成功。目前,深圳市瀚海基因生物科技有限公司研發的第三代基因測序儀GenoCare是全球準確率較高的三代基因測序儀。全球自主研發三代測序儀的企業也僅有三家,除了瀚海基因外,另外兩家分別是美國的Pacific Biosciences和英國Oxford Nanopore Technologies。

中游服務商競爭格局:頭部企業盈收增長快,大部分企業處于虧損狀況

與由跨國廠商壟斷的產業鏈上游相比,基因檢測產業鏈中游整體競爭更為激烈,除華大基因、貝瑞基因等頭部公司因在檢測樣本量上居于領先地位,銷售收入和凈利潤增速較快外,目前許多公司整體盈利水平低于上游設備、試劑生產商,且大部分企業處于虧損狀況。但從市場容量來看,基因檢測服務因直接面向醫療機構、個人、科研機構、制藥公司等用戶,其整體市場規模較大。

行業發展趨勢:第三代基因測序技術正在興起

我國的基因測序技術從第一代發展至三代,第三代測序技術是指單分子測序技術,對每一條DNA分子進行單獨測序。它很好地規避了二代測序的軟肋,可以廣泛應用于無創產前診斷、腫瘤早期無創診斷、胚胎植入前遺傳學篩查、病原體檢測和遺傳病基因變異檢測等,處于興起階段。目前,全世界范圍內,第三代基因測序儀的技術還處在產業化早期,發達國家并無太多優勢。在大量資本及科技學家的共同努力下,中國第三代基因測序儀所應用的技術基本與歐美技術處同一起跑線,改變了此前第二代技術大幅落后的狀況。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人