-

邀請演講

5G信號發(fā)射是個復雜的過程,負責信號發(fā)射的基站,是由基帶單元(BBU)和射頻單元(RRU)組成,而這些單元都離不開射頻器件、光模塊、天線等許多小而精的器件。雖然對外界而言,生產(chǎn)這些器件的廠商并不知名。可事實上,這些企業(yè)對5G建設非常重要。

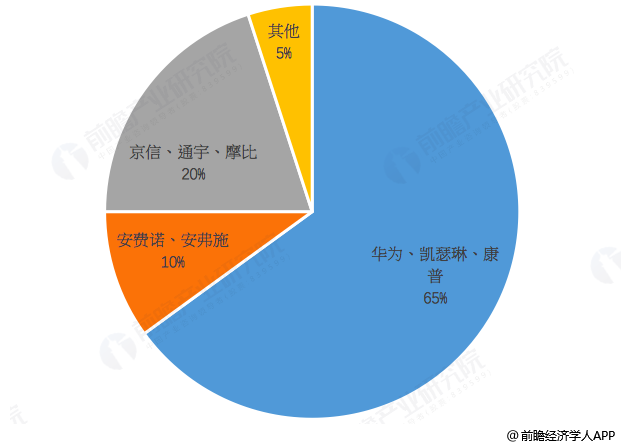

事實上,天線市場競爭十分激烈,目前已形成三巨頭領跑,眾多企業(yè)追趕的格局。從2014年開始,全球市場份額前三名天線廠商華為、凱瑟琳、康普,總份額已經(jīng)超65%,在天線市場占有重要分量,安費諾、安弗施占有前五名的后兩個份額,全球市場占有總量超10%,而還有京信、通宇、摩比等廠商分食剩余20%的市場份額。

圖表1:全球天線市場份額分布(單位:%)

從全球市場格局中可以發(fā)現(xiàn),中國企業(yè)已經(jīng)在天線市場占有重要地位。雖然全球市場的前五名,除華為一家獨大外,其余都是跨國企業(yè)。但隨著京信、通宇、摩比、盛路等企業(yè)紛紛“出海”,搶占市場份額,中國天線企業(yè)在全球市場份額中約占到50%左右,發(fā)揮重要作用。

隨著Massive MIMO技術的運用,相較于4G基站4根天線的配置,5G可以達到128、256根的水平,意味著PCB的層數(shù)與面積會大大增加;同時隨著5G頻段的增加,對濾波器的配置也會相應的增加。

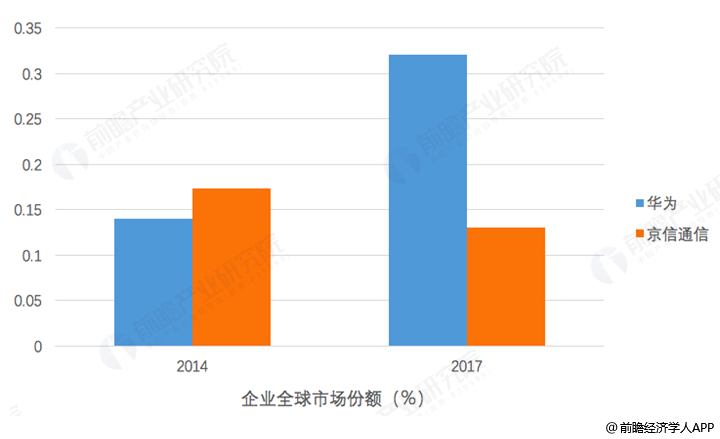

通過時間的對比,我們發(fā)現(xiàn)天線這一領域京信通信(02342-HK)、摩比發(fā)展(00947-HK)、通宇通訊(002792-CN)的整體競爭力相較華為有很大的退步。京信通信在2014年曾占據(jù)全球第一的市場份額(17.3%),而當時的華為市場份額為14%,但是到了2017華為全球市場份額達到32%成為龍頭老大,而京信通信市場份額僅為13%。

圖表2: 全球天線市場龍頭老大易位(單位:%)

從技術演進來看,隨著5G來臨,天線作為5G網(wǎng)絡部署的關鍵部分,也面臨諸多技術挑戰(zhàn)。一方面,由于5G將應用Massive MIMO、高頻段通信等技術,而這要求基站天線具有更高的集成度、支持高頻段通信。目前,諸多天線企業(yè)均針對5G關鍵技術,推出5G天線解決方案,助推5G發(fā)展。

另一方面,正朝著有源化發(fā)展,華為、凱瑟琳、康普、RFS等企業(yè)均將有源天線作為研發(fā)重點,并推出相關解決方案。目前,華為推出智能有源天線AAU解決方案、RFS也推出有源無源天線(APA)系統(tǒng),而京信、摩比也表示正開展有源天線5G天線研發(fā)。實際上,有源天線是將射頻模塊與天線高度集成,可以極大簡化天面、提升部署效率及網(wǎng)絡性能,擺脫傳統(tǒng)無源天饋部署面臨著天面復雜、安裝困難等痛點,為5G鋪路。

此外,除以上四家國內(nèi)企業(yè)外,近年來以下三家國內(nèi)上市企業(yè)在5G天線領域表現(xiàn)較為搶眼。

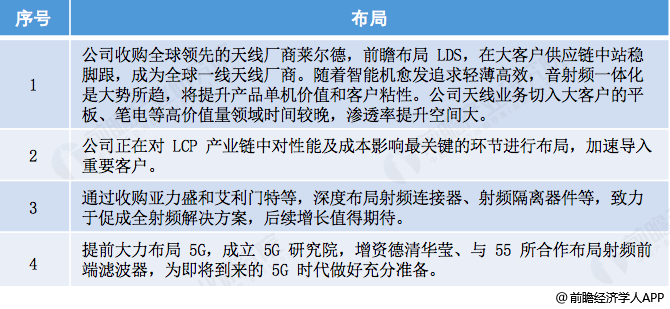

1)信維通信 300136(終端天線、射頻前端,營收占比100%,截止2019-01-11收盤市值209億)

公司主要研發(fā)生產(chǎn)移動終端各類天線,是國內(nèi)移動終端天線龍頭。目前信維通信主要客戶涵蓋蘋果、三星、華為、 oppo、 vivo 等知名品牌;LDS 產(chǎn)能位居全球前三,良率業(yè)界最高。

圖表3: 信維通信5G天線領域布局

2)碩貝德 300322(5G天線、車載天線,營收占比36%,截止2019-01-11收盤市值44億)

公司始終圍繞移動智能終端產(chǎn)品(手機、平板、電腦、汽車、移動支付及可穿戴設備等),聚焦天線、射頻器件及相關組件,致力于成為一流的射頻器件供應商。公司的主要產(chǎn)品包括:移動終端天線、指紋識別模組、先進封裝產(chǎn)品。

同時積極布局 5G 天線、射頻前端芯片、射頻模組等相關業(yè)務。在 5G 射頻天線產(chǎn)品方面,已推出 Sub6G 與毫米波解決方案與產(chǎn)品,并申請了多項國際專利;在 5G 射頻前端芯片方面,經(jīng)過多年的投入,實現(xiàn)了從 24GHz 到43GHz 全頻段覆蓋的技術突破。未來幾年內(nèi),公司將在 5G 天線、射頻模組方面聚集資源實現(xiàn)突破,從而成為 5G 射頻行業(yè)領先企業(yè)。

我們觀察到碩貝德(300322-CN)將成為5G商用移動天線領域的主要受益者,公司與臺灣上市公司ECE(百容電子)合作,共同開發(fā)5G微米波射頻前端芯片、5G MIMO天線及毫米波天線陣列。5G射頻前端芯片RFIC方面,實現(xiàn)了從23GHz到43GHz全頻段覆蓋的技術突破。并在車載天線方面,成功進入北美通用、上海通用、廣汽、吉利、比亞迪等重要客戶供應鏈體系。

3)通宇通訊 002792 (基站天線,營收占比86%,截止2019-01-11收盤市值74.80億元)

根據(jù)公司 2018 年上半年報,通宇通訊基站天線收入同比下降 21.49%,主要原因是 4G 建設到達末期,需求增速放緩,5G 標準尚未完全確定,商用仍在測試階段,短時間內(nèi)未能給企業(yè)帶來盈利,通訊行業(yè)競爭加劇,上游原材料價格上漲,運營費用增加。

預計到2019 年,5G 的無線網(wǎng)絡會開始啟動建設,基站天線行業(yè)需求將得到全面提升。在天線射頻領域方面,5G 商用網(wǎng)絡規(guī)模性試驗驅(qū)動天線和射頻器件新一輪增長。公司收購在小型濾波器方面具備技術優(yōu)勢的芬蘭企業(yè) Prism,并在天線和射頻技術上具有快速研發(fā)優(yōu)勢,有望在 5G 浪潮中占據(jù)有利位置。

掃一掃

下載《前瞻經(jīng)濟學人APP》進行提問

與資深行業(yè)研究員/經(jīng)濟學家互動交流讓您成為更懂行業(yè)的人