-

邀請演講5G產業鏈投資機會按時間劃分主要有四個階段。第一階段是前期對終端設備的投資;第二階段是對基站系統的投資;第三階段是對網絡架構方面的投資;第四階段是對應用場景方面的投資。目前,我國5G處于接近商用的發展階段,其推進節奏屬于全球最領先水平,與國外移動通信生命周期保持一致。同時由于5G應用場景的多樣化及各產業進度的不同,使得5G的投資會是一個相對長期的過程。

首先在總投資方面,前瞻預計我國三大運營商5G總投資有望超萬億,相較于4G時代增長超過60%。每個產業鏈環節的投資占比不同,其中通信網絡設備占比最大,近40%,基站天線、射頻、光纖光纜和光模塊的投資占比分別為3%、10.6%、3.3%、4.6%。

天線與射頻模塊率先受益,集中度有望提升

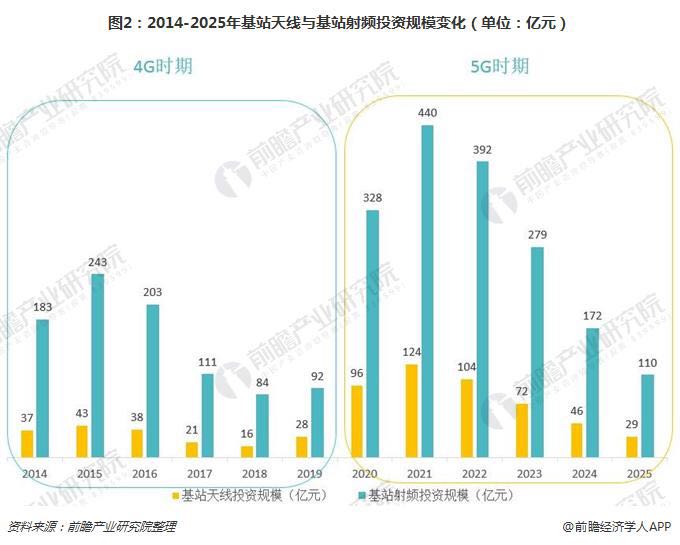

天線與射頻模塊分別占5G總投資的3%和10.6%左右,投資總額分別在416億和1472億元左右。基于5G基站數量的關鍵假設(宏站和小站數量分別以320萬座和640萬座計算,宏站和小站天線價格分別以3000元/副和1000元/副的價格計算,宏站和小站射頻模塊單套價格分別以10000元/套和4000元/套計算),前瞻對天線與射頻投資規模進行合理測算,預計天線部分總投資在420億元左右,射頻部分總投資在1500億元左右。

同時,我們對比2G/3G/4G,對5G天線射頻的投資節奏進行拆分,對5G時期各年份的投資額做出了一個大致估計。前瞻認為,2020-2022年為天線和射頻的投資高峰期,這段時期投資額分別在320億元、1160億元左右。

通信網絡設備:投資占比最大

通信網絡設備占5G總投資近40%,投資總額將超5000億元。通信網絡設備是移動通信系統的核心環節,主要包括無線、傳輸、核心網及業務承載支撐等系統設備。據測算,在4G系統中通信網絡設備的投資超過了4000億元,前瞻預計5G基于SDN/NFV重構的網絡架構,將形成硬件設備和軟件定義化解決方案兩大部分,實現進一步降價,但由于承載業務和支撐的基站數較4G有明顯的增加,預計整體投資將增長30%。

2020~2023年為投資高峰期,2021年迎來峰值。通信網絡設備作為5G投資的核心環節,投資周期較長,預計5G建設前4年期間均會有較大規模的投資,2021年隨著宏站和小站雙雙放量提升預計會達到峰值。

無線網光纖光纜:需求提升

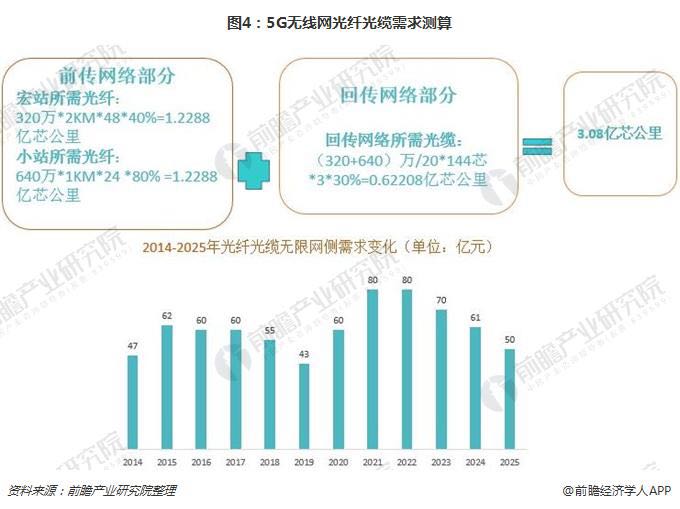

無線網光纖光纜約占5G總投資3.3%,投資總額在400.4億元左右。5G無線基站的光纖光纜布置需求分為前傳網絡和回傳網絡兩個部分。前傳網絡部分:預計每個宏站所需光纖2KM,采用48芯光纜,基站數320萬;小站所需光纖1kM,采用24芯光纜,基站數640萬。同時,需充分考慮現有基站光纖網絡的報廢率情況,前瞻假設現有宏站光纖報廢率為40%,現有小站光纖報廢率為80%。回傳網絡部分:C-RAN部署方式下,按照20個基站集中收斂測算,采用144芯光纜回傳約3公里接入匯聚層,按照30%報廢率計算。則前傳網絡部分所需光纖數2.4576億芯公里,回傳網絡部分所需光纖數0.62208億芯公里。

綜上,前傳 回傳網絡總計所需3.08億芯公里,我們按普通光纜價格平均130元每芯公里測算。預計總投資:3.08億*130元=400.4億元,且2020~2022年為投資高峰期。

光模塊:有望為5G彈性最大環節

光模塊約占5G總投資4.6%,投資總額將超過600億元。光模塊呈高速升級趨勢,主要得益于5G天線通道大幅增加,以及應用場景數據流量的爆發式增長。光模塊升級帶動的投資增長無論從數量還是從價格上相對于4G時代都有了較大的提升,是5G時代彈性最大的產業鏈環節之一。

由于低時延的要求,5G時代將傳統的BBU分為DU(分布單元)和CU(集中單元)兩個部分。前瞻合理假設宏站(小站)、DU、CU的匯聚收斂比為:宏站(小站):DU:CU=36(120):12:1,則測算得5G時代DU新增171萬個,CU新增14萬個。按照每個環節光模塊的市場均價,測算得光模塊市場規模總計636億元。

網絡規劃運維:成本預計與4G持平

5G時代,網絡規劃運維約占總投資9.4%,投資規模相比于4G基本持平,略有增長。盡管5G網絡架構比4G要復雜得多,基站總數增多,業務復雜度也隨之提高,但集中化、智能化趨勢明顯。未來,集中化和智能化將有效降低網絡規劃運維成本,因此5G網絡規劃運維投資規模不可能大幅提升,以增長10%測算,5G投資規模約為1300億元。

網絡規劃運維總體分為兩個投資階段。前期為網絡規劃階段,投資窗口為2019和2020年;后期為網絡運維階段,投資窗口主要為2022~2025年。

總體來看,天線、射頻、光模塊等關鍵器件最先受益,受益最大為通信網絡設備,但隨著網絡基礎的完善,系統集成與行業解決方案、大數據應用等需求將長遠收益。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人