-

邀請演講2018年中美貿易爭端升級、資管新規落地、經濟運行穩中有變,股權投資行業正在經歷前所未有的考驗。基金募資難度顯著上升、大額投資頻現、并購退出后來居上,股權投資行業在規范發展的同時,正在經歷著新一輪的洗牌。

1、《資管新規》落地 募資難度顯著增加

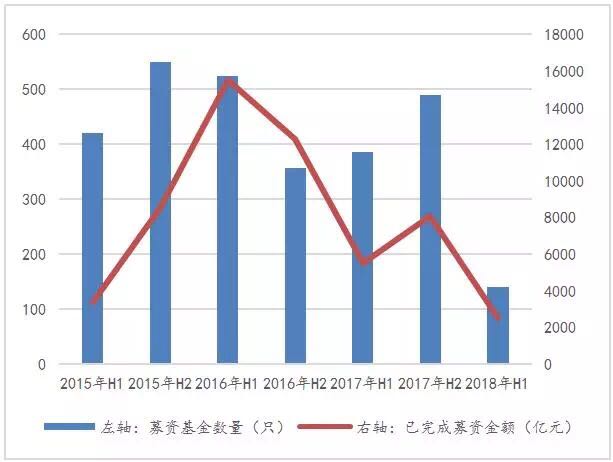

2018年風云突變,募資難度顯著提升。2017年是股權投資行業大發展的一年,基金資產管理規模大幅增加。根據中國基金業協會數據顯示,截至2017年年底,中國私募基金資產管理規模由2016年底的7.89萬億一舉突破10萬億大關,并達到11.1萬億新高,年度漲幅高達40.67%,其中私募股權和創業投資機構資產管理規模達到7.09萬億元,2017年漲幅高達51.21%。但2018年以來,風云突變,股權投資行業進入資本寒冬,募資難度顯著增加。根據清科私募通數據顯示,2018年上半年私募股權投資行業共募集完成基金139只,合計募集金額2492億元,與2017年同期相比,募集基金數量和募集金額出現斷崖式下降。

資管新規落地、信用風險事件頻發多重因素致使募資難度增加。2018年以來,股權投資行業募資難度顯著增加的原因可能主要有以下四方面:一是《資管新規》落地,消除多層嵌套和通道、禁止資金池、打破剛性兌付、穿透監管等方面的要求,使得其他資管行業投向股權市場資金明顯收縮,尤其是作為重要資金來源之一的銀行資金流入受阻,基金募資難度顯著增加;二是今年以來,債市、P2P等行業信用風險事件頻發,疊加中美貿易關系不確定性和經濟增速下滑等因素影響,各類LP投資更為謹慎,出資意愿降低;三是在經濟增速下滑的背景下,市場優秀投資標的較前幾年有所減少,部分頭部機構放慢投資步伐壓制募資意愿;四是我國股權投資行業LP結構中,個人投資者、民營企業等LP類型占比較高,缺乏長期穩定資金來源,易受市場情緒和波動的影響。

圖表1:2015年以來已募完基金數量和金額

數據來源:私募通 中證金牛 前瞻產業研究院整理

2、市場化母基金持續出資能力不足

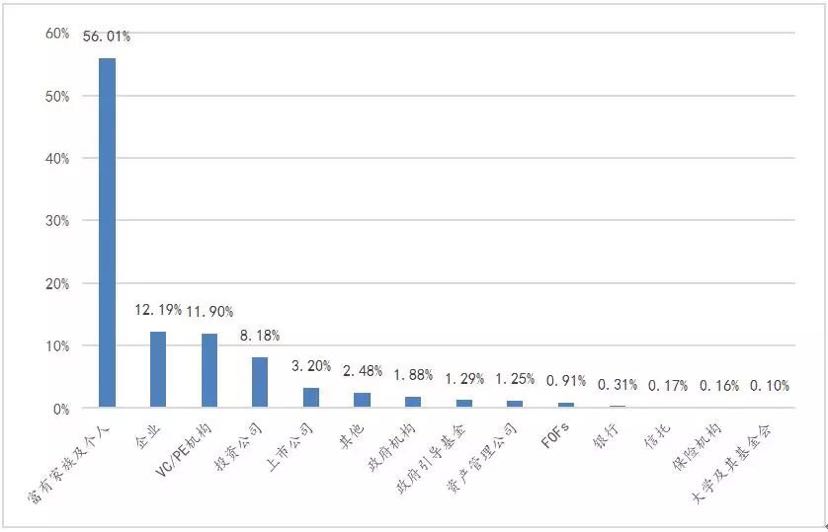

政府引導基金和母基金是主要資金來源,富有家族及個人投資者數量已超2萬。根據私募通非外資LP數據顯示,截至2018年8月31日,從LP數量來看,富有家族及個人投資者數量達21042人(或家),占全部非外資LP數量的56.01%,個人LP數量占據絕對優勢;其次為企業、VC/PE機構、投資公司和上市公司,LP數量分別為4578家、4470家、3073家和1201家。

但從LP出資規模來看,受數據完整性限制,我們按照各類型LP已披露規模的中位值和披露完整度估算各類型LP總體規模。根據測算結果,政府引導基金出資占比位居首位,占比高達24.05%,其次為VC/PE機構和FOFs基金,分別占LP總規模的13.30%和12.75%,二者合計占比高達26.05%,略高于政府引導基金;再次為富有家族及個人投資者占比為8.59%,處于第三大LP類型,尤其是中小股權投資機構中,高凈值個人投資者占據舉足輕重的地位。

圖表2:各類型LP數量占比

數據來源:私募通 中證金牛 前瞻產業研究院整理

圖表3:各類型LP出資規模占比

數據來源:私募通 中證金牛 前瞻產業研究院整理

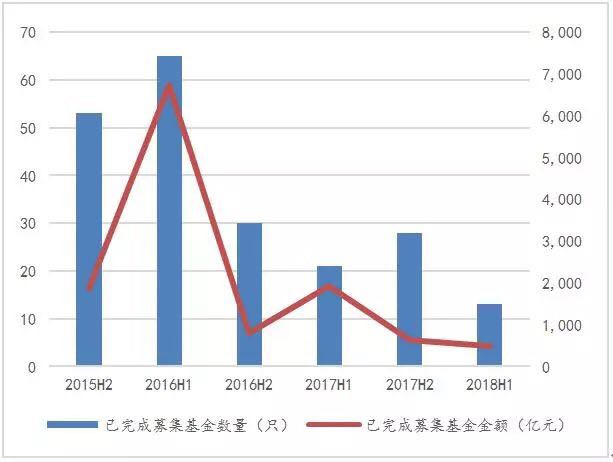

政府引導基金和母基金流入市場資金有限,募資難度依舊。母基金方面,作為私募基金行業中的一員,在市場大環境中也正在面臨著募資困境。根據私募通不完全數據統計,2018年上半年,已完成募資的母基金共13只,合計金額484.87億元,平均募資金額37.30億元;而2017年同期已完成募集的母基金共21只,合計金額1919.26億元,平均募資金額91.39億元,無論從單只基金募資額度還是募資總額來看均出現大幅下降。

政府引導基金方面,根據私募通數據顯示,截至2018年8月31日,政府引導基金總數量為2001只,總目標規模已達116,820.49億人民幣,募集資金37,046億元,是私募股權投資行業的重要資金源水。但近兩年來,政府引導基金增速明顯放緩,截至2018年8月31日,2018年至今新設政府引導基金193只,目標規模達17137.39億元,與2015年和2016年每年新設四五百只政府引導基金相比,大幅縮減;另一方面政府引導基金在投資方向、投資區域、出資比例等方面限制較大,使很多股權投資機構望而生畏。

政府引導基金和母基金作為股權投資機構的主要LP,流入市場資金有限,且伴隨著《資管新規》逐步落地實施以及在經濟增速下滑的背景下,預計未來一段時間股權投資機構募資困境仍將延續。

圖表4:2015年以來已完成募資的母基金情況

數據來源:私募通 中證金牛 前瞻產業研究院整理

圖表5:歷年政府引導基金設立數量和規模

數據來源:私募通 中證金牛 前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人