-

邀請演講醫藥制造行業與人民群眾的生命健康、生活質量直接相關,需求具備一定的剛性,宏觀經濟周期性波動對行業景氣度的影響小,是典型的弱周期性行業。

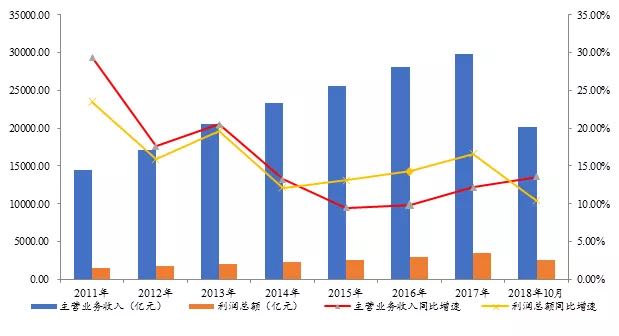

隨著人口數量增長、老齡化進程加快、經濟發展水平和人均收入水平提高、城鎮化進度加快、健康意識提升及政策推動等因素影響,近年來我國醫藥制造收入及利潤總體呈增長趨勢,但是增速下降,呈現放緩狀態。2011~2017年,我國醫藥制造業的銷售收入從14522.05億元增至28185.50億元;利潤總額從1494.30億元增長至3314.40億元。然而,隨著招標降價、藥審制度趨嚴等因素影響,醫藥制造行業進入調整時期,2011年開始主營業務收入和利潤增速整體處于下降趨勢,2015年開始緩慢提升。2017年醫藥制造行業主營業務收入同比增長12.20%,較2016年上升2.31個百分點;利潤總額同比增長16.60%,較2016年上升1.70個百分點。2018年1~10月,醫藥制造業實現主營業務收入20180.60億元,同比增長13.60%;利潤總額2553.90億元,同比增長10.40%。

圖表1:2011年以來我國醫藥制造業主營業收入及利潤總額情況(單位:億元,%)

資料來源:前瞻產業研究院整理

整體來看,人口老齡化、經濟增長以及城鎮化等因素支撐了我國醫藥制造行業需求穩步增長,行業仍保持較好的發展前景。目前,中國人口的老齡化程度正在加速,人口老齡化已經成為我國一個嚴峻的社會問題。2017年末,全國人口中60周歲及以上人口24090萬人,占總人口的17.3%,其中65周歲及以上人口15831萬人,占總人口的11.4%。60周歲以上人口和65周歲以上人口的占比均較上年增加了0.6個百分點。預計到2020年,老年人口達到2.48億。此外,目前我國農村醫療水平仍相對較低,城鎮化進程的加快將促進農村醫療方面與城市接軌,從而帶動基層醫療機構的發展,醫藥消費需求相應擴大,支撐行業景氣度的基本面未發生改變。

受行業增速放緩等因素影響,行業兼并重組、優勝劣汰格局加快,截至2018年10月末,醫藥制造行業企業家數為7556家,較2017年末的7697家減少了141家,行業從業人數由2017年末的212.20萬人減少至205.60萬人。

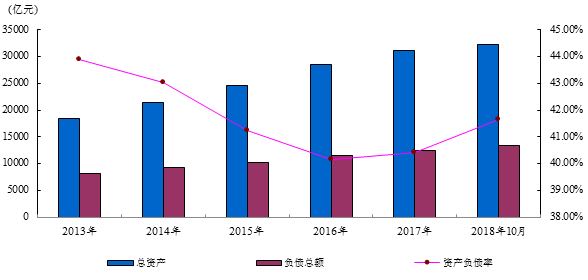

從財務結構來看,2018年10月末醫藥制造行業資產合計32168.10億元,較2017年末增加了3.59%;負債總額為13401.30億元,較2017年末增加了6.78%。2018年10月末,醫藥制造行業資產負債率為41.66%,較2017年末上升了1.24個百分點,整體資產負債率經過2016年末的低點后有所上升。

圖表2:近年醫藥制造行業資本結構情況(單位:億元,%)

資料來源:前瞻產業研究院整理

醫藥制造行業毛利率水平相對較高,但銷售費用亦較大,2018年1-10月行業營業費用為3895.20億元,占同期營業收入的19.30%。2018年1-10月,醫藥制造行業銷售利潤率為12.66%,較2017年增加了0.90個百分點。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人