-

邀請演講傳統電商流量成本高,轉化率低

近年來,我國電子商務行業發展速度下降已經是不爭的事實。2018年,我國網絡購物市場交易規模約為7.7萬億元,但其增速已從2011年的67.8%下降至2018年的26.23%,增速下降41.57個百分點,預測未來其增速還將進一步下滑。

圖表1:2011-2018年中國網絡購物市場規模情況(單位:萬億元,%)

資料來源:前瞻產業研究院整理

伴隨著流量紅利的結束,傳統電商增速下滑,痛點開始逐漸顯現,獲客成本增加,購買轉化率低下等問題亟待解決。 一方面,傳統電商獲客成本不斷上升。數據顯示,2012-2017年,隨著時間的推移,京東、阿里、唯品會的獲客成本均水漲船高,至2017年,其獲客成本分別為226元/人、279元/人和523元/人。

圖表2:2012-2017年京東、阿里巴巴、唯品會獲客成本情況(單位:元/人)

資料來源:前瞻產業研究院整理

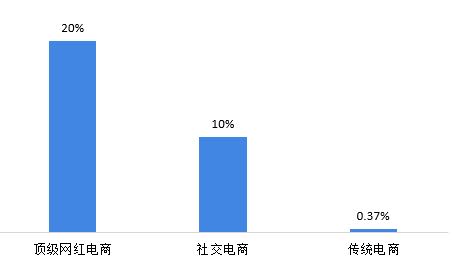

另一方面,傳統電商的購買轉化率遠不及社交電商。傳統商家適用于二八法則,80%的客戶被20%的商家吸收,該類商家可以用相對較低的成本獲得較高的回報;然而剩下80%的商家卻在激烈競爭20%的客戶,成本較高但回報卻低。因此,賣家整體上對費用較為敏感,成本控制訴求較強。此外,傳統電商上庫存商品種類全面,缺少針對性及精度導致轉化率偏低。數據顯示,社交電商的購買轉化率在10%左右,而傳統電商僅為0.37%。

圖表3:網紅電商、社交電商和傳統電商的購買轉化率對比(單位:%)

資料來源:前瞻產業研究院整理

社交、電商場景加速融合,社交電商應運而生

2018年中國社交電商行業從業人員規模將突破3000萬人,從業人員數量將呈現高速增長,隨著社交電商在社交群體中認知度和認可度的逐步提升,以及領先社交電商經營規模和品牌影響力的快速壯大,都使得越來越多的人參與到社交電商隊伍中來,前瞻產業研究院認為,社交電商從業人員數量增長正在進入加速通道,2018年社交電商從業人員規模預計為3032萬人,增長速度達到50.2%,社交電商行業的參與者已經覆蓋了社交網絡的每一個領域。

圖表4:2014-2018年中國社交電商用戶規模及增長情況(單位:萬人,%)

資料來源:前瞻產業研究院整理

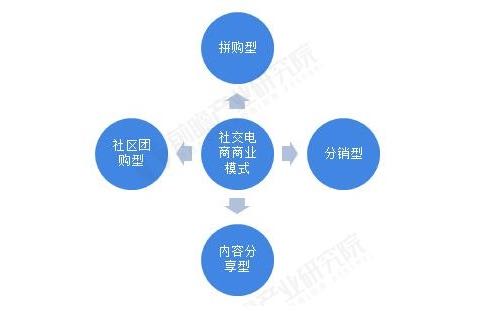

同時,社交電商模式也呈現多樣化。社交電商按照社交對電商影響的主要環節,可以分為拼購型(主要影響分享傳播)、分銷型(主要影響銷售模式)、內容分享型(主要影響購買決策)、社區團購型(主要影響需求獲取)四種社交電商模式。

圖表5:社交電商商業模式種類

資料來源:前瞻產業研究院整理

綜上,近年來隨著流量紅利的殆盡,社交電商憑借其社交屬性快速崛起,順勢騰飛,有利可圖。

感謝您的提問,希望對你有幫助。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人