-

邀請演講

你好,歡迎提問,希望以下回答可以幫助到你

政策頻發促進行業發展,用戶數量大幅擴張

ETC稱為電子不停車收費系統,是利用車輛自動識別技術完成車輛與收費站之間的無線數據通訊,進行車輛自動識別和有關收費數據的交換,通過計算機網路進行收費數據的處理,實現不停車自動收費的全電子收費系統。

國家大力推動ETC的發展,從2010年起陸續出臺相關政策法規;2018年9月,交通運輸部下發《關于開展取消高速公路省界收費站試點工作的通知》,將山東、江蘇作為全國取消高速公路省界收費站工作的試點省份,明確要求取消山東、江蘇之間高速公路省界收費站。而2019年全國交通運輸工作會議更是明文要求2019年實現ETC車載設備免費安裝全覆蓋。2019年5月,國家發展改革委、交通運輸部印發《加快推進高速公路電子不停車快捷收費應用服務實施方案》的通知,方案提出,到2019年12月底,全國ETC用戶數量突破1.8億,高速公路收費站ETC全覆蓋,高速公路不停車快捷收費率達到90%以上,政策的強力推動帶來了ETC行業的歷史性機遇。

圖表1:國家層面關于ETC建設的主要政策

自2016年《交通運輸信息化“十三五”發展規劃》發布以來,我國開始全面推行ETC行業建設,從基礎設施建設和用戶覆蓋數量兩方面共同著手,隨著政策不斷出臺,我國ETC用戶數量也逐漸增多,根據交通部統計數據顯示,2018年底,我國ETC用戶總數已經達到7656萬輛,較上年同比增長29.76%。2018年共計增長用戶數量1756萬輛,月均增長達到146萬輛/月。

圖表2:2012-2018年中國ETC用戶總量及增長情況(單位:萬輛,%)

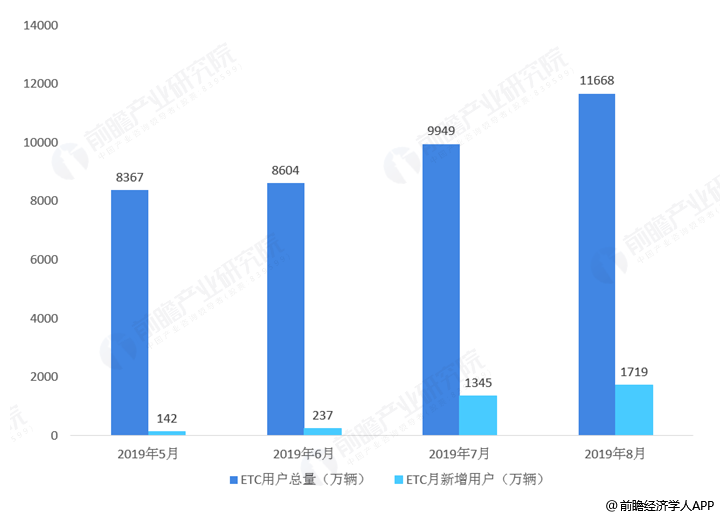

2019年5月,在國家層面連續推出三個關于ETC、收費站政策后,用戶總量增長速度開始進一步加快。根據交通部數據顯示,2019年5月底,我國ETC用戶總量為8367萬輛,較2018年底新增711萬,月均新增142.2萬輛;2019年6月新增用戶237萬,7月新增用戶1345萬;截至8月28日,全國ETC用戶總量達到11668.04萬輛,8月新增數量達到1719.04萬輛,根據《加快推進高速公路電子不停車快捷收費應用服務實施方案》要求,2019年底我國ETC用戶數量達到18000萬,預計未來四個月月均增長數量仍然會保持在1500萬以上。

圖表3:2019年5月-2019年8月中國ETC用戶總量及增長情況(單位:萬輛)

截至2019年7月,沿海地區聯網省份ETC用戶數量規模較大,其中廣東省以1133萬ETC用戶數量排名第一,占全國ETC用戶總數的11.39%;山東、江蘇為最早開設取消跨省聯網高速公路省界收費站的試點地區,ETC用戶數量規模也位居全國前列,兩省ETC用戶數量分別為918.8萬和744.5萬,分別位居全國第二和全國第四,占全國ETC用戶數量分別為9.24%個7.48%。

圖表4:截至2019年7月中國ETC用戶區域分布情況(單位:萬輛,%)

高速公路里程持續增加,需改造ETC車道數量占據主流

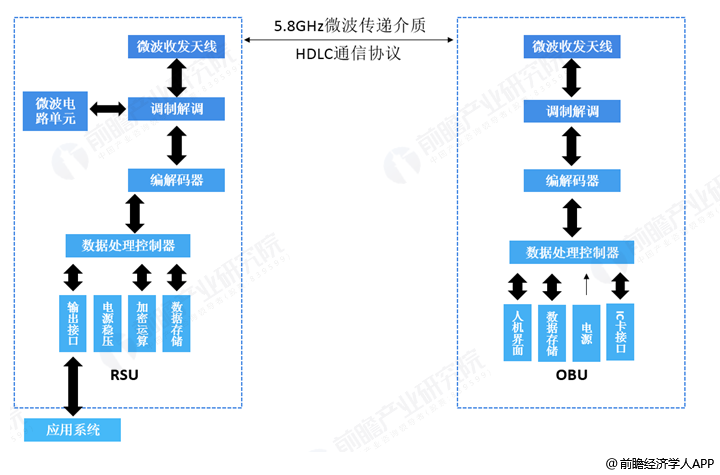

ETC設備主要由RSU(路側設備)和OBU(車載單元)組成。RSU通常安置在ETC車道上作為路側基站使用,是不停車收費系統的關鍵設備,由讀寫天線(RSU天線)和射頻控制器(RSU控制器)組成,具體由5.8GHz收發信機、RSU天線控制板、微帶天線、RSU控制器控制板構成。可以完成對信號和數據的首發、調制解調、編碼解碼、加密解碼等功能。OBU是指安裝在用戶車上座位記錄車輛通行信息的車載設備,用來和RSU進行短程通信。

圖表5:ETC設備構成

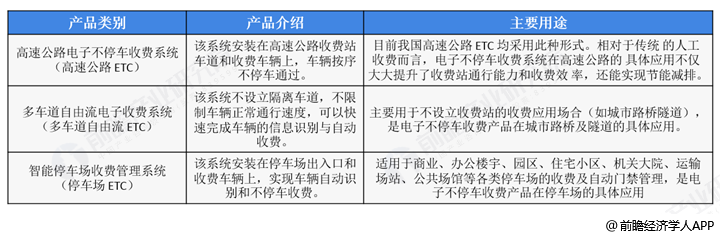

按照應用領域的不同,ETC可細分為高速公路電子不停車收費系統(高速公路ETC)、多車道自由流電子收費系統(多車道自由流ETC)以及智能停車場收費系統(停車場ETC)。高速公路ETC產品主要應用于高速公路不停車收費通道,多車道自由流ETC主要用于車流較為集中的城市路橋隧道收費,停車場ETC可實現車輛自動識別和不停車收費。高速公路OBU與停車場OBU是通用的,同時為建立起統一的規范和嚴格執行國家標準,產品將實現通用性、兼容性和互換性上的一致。

圖表6:ETC產品分類及特點

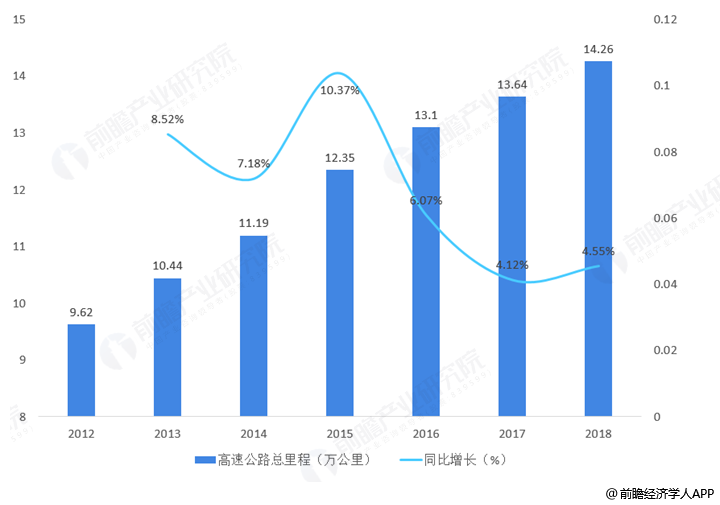

目前我國ETC主要應用在高速公里收費站中。我國道路交通基礎設施不斷完善,高速公路里程持續增長,根據交通部統計數據,2018年12月28日,龍懷和仁博高速公路建成通車,我國高速公路總里程突破14萬公里,2018年末高速公路總里程達到14.26哇公里,較上年同比增長4.55%。

圖表7:2012-2018年中國高速公路總里程及變化情況(單位:萬公里,%)

隨著高速公路數量的不斷增長,收費站數量及ETC車道數量也逐漸增長。根據路網中心數據顯示,截至2019年5月底,全國29個聯網省份共有收費站9464個,ETC專用車道20809條,MTC車道(人工收費車道)62875條,混合車道1979條;聯網區域內主線收費站ETC車道覆蓋率為99.08%,匝道收費站ETC車道覆蓋率為97.29%。根據《實施方案》要求,我國高速公路ETC收費車道改造計劃約為51500條,在收費站車道中,需改造ETC車道占比約為60.1%。

圖表8:截至2019年5月高速公路收費站車道情況(單位:%)

ETC行業實行準入制,市場份額集中度較高

我國對ETC企業實行產品資質準入制,企業產品只有通過交通部交通工程監理檢測中心的檢測后,才能參與ETC建設招投標,因此我國市場中ETC企業數量較少。外資企業產品由于與我國實施標準不一致,且不了解本土客戶需求,難以形成競爭力,我國ETC市場中參與競爭的企業基本為國內企業。2018年,我國ETC市場中,金溢科技、萬集科技、聚利科技為ETC設備制造的制造龍頭企業,根據三大公司年報及智能交通協會數據測算,三大龍頭企業在OBU合計份額占比達到70%以上,我國ETC市場集中度較高。

圖表9:2018年ETC行業電子標簽市場份額占比(單位:%)

根據三大龍頭企業年報及招股說明書數據顯示,由于技術進步及產量增加等因素,OBU產品單價呈下降趨勢,2018年聚利科技OBU設備單價約為78.5元/套;RSU產品比較復雜,部分型號單個RSU產品所用IC芯片達130種以上,項目也多采取招投標的方式,導致價格波動較大,2017-2018年底RSU設備價格在2-3萬元/套區間波動。

圖表10:2014-2018年三大龍頭企業ETC設備銷售量及銷售單價(單位:套、元/套、萬套、萬元/套)

假設OBU設備價格繼續保持下降趨勢,2018-2020年價格分別為78.5元/套、75元/套和72.5元/套;RSU設備價格保持穩定,均價為2.5萬元/套。《實施方案》中預計推廣1.8億用戶使用ETC設備,扣除2018年底7656萬套存量,2019年預計OBU設備需求量為10344萬套;按照ETC覆蓋率達到90%測算,我國2018年汽車保有量為2.4億輛,增速約為8%,保持增速不變,2020年我國OBU設備需求量約為7100萬套。

RSU準入標準與OBU準入標準一致,按照OBU市場份額測算,2018年我國RSU設備需求量約為6230套,根據路網中心數據,2019年ETC改造車道數量約為51500萬條,RSU設備需求量約為5萬套左右;2020年隨著重要基礎設施、停車場等關卡ETC改造建設的不斷落實,RSU設備需求量將進一步增長,按照8%增速測算,2020年RSU設備需求量約為54000套。

根據以上假設測算,2018-2020年我國ETC行業的市場規模分別約為15.34億元、90.46億元和65.66億元。

圖表11:2018-2020年ETC行業市場規模測算(單位:億元,%)

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人