-

邀請演講1、發行情況

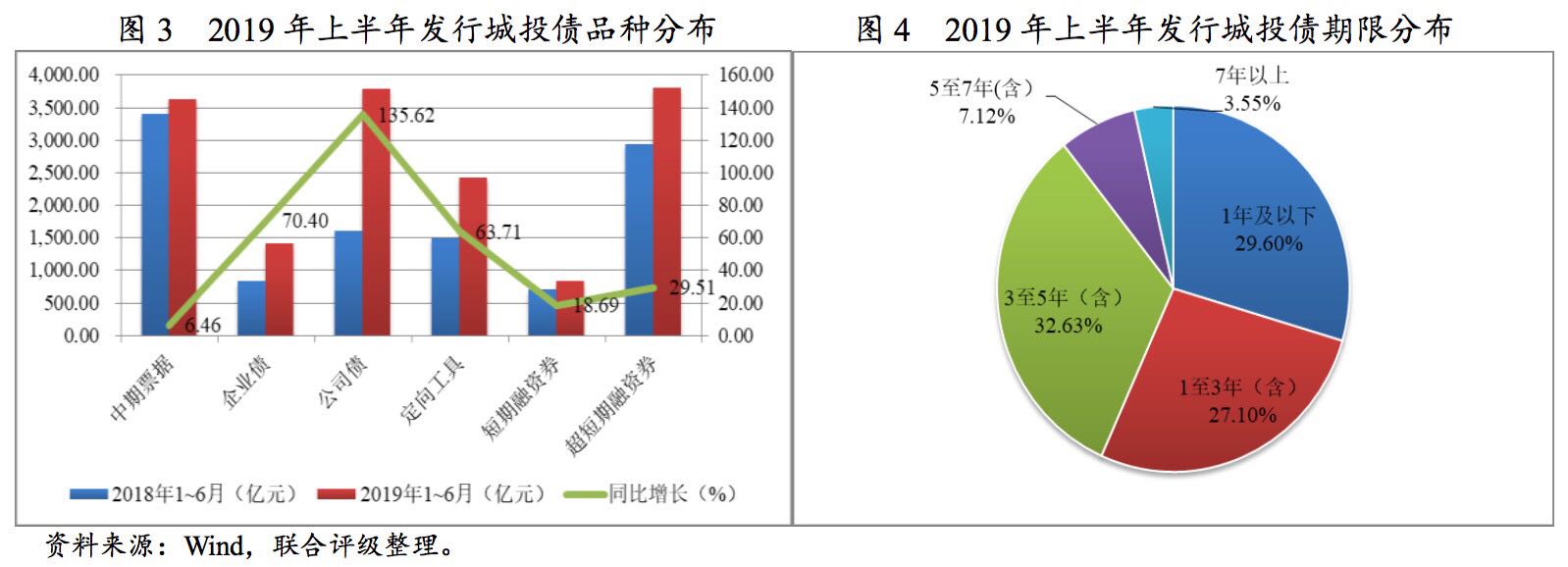

城投債發行數量及規模較上年同期均大幅增長,凈融資情況明顯改善,公司債發行規模增長幅度最大,短期限品種占比持續上升;城投債發行地域分布未發生重大變化,區域之間分化明顯;從發行主體級別來看,AA級主體占比有所提高,級別中樞略有下移;地市級與區縣級城投主體發債占比提升。 根據Wind概念板塊城投債口徑,聯合評級按全市場口徑統計并整理,2019年上半年共發行城投債1,933支,涉及919個發行主體,發行金額合計15,877.90億元。在政策利好影響下,2019年上半年城投債發行主體數量、發債數量及債券總體發行規模較上年同期均大幅增長。從凈融資來看,2019年上半年各月城投債凈融資額均為正值,累計凈融資額5,814.43億元,較上年同期大幅增長1.91倍,城投債凈融資情況明顯改善。

從債券品種來看,2019年上半年,在發行規模總量大幅增長的帶動下,各債券品種發行量較去年同期都有所上升。其中,受交易所放松借新還舊債券發行要求影響,公司債發行規模增長幅度最大,較上年同期增長1.36倍;此外,發改委要求排查企業債券風險保障到期債券兌付、支持優質企業發債、提高企業債審核效率,在一系列舉措影響下,企業債發行規模漲幅高達70.40%;定向融資工具發行規模較上年同期增長63.71%,超短期融資券和短期融資券發行規模增長幅度也較大,分別為18.69%和29.31%,中期票據較上年同期增長6.46%,增長幅度最小。從債券品種結構來看,2019年上半年城投企業主要通過公司債、超短融和中期票據進行融資,占比分別為23.80%、23.98%和22.78%。2、下半年經濟下行壓力不減,持續加大基建補短板力度,寬松的融資政策仍將延續,城投企業再融資環境保持相對寬松,有利于城投債發行規模的增長。

2019年一季度和二季度GDP增速分別為6.4%和6.2%,經濟增速進一步放緩,"L"型走勢逐步顯現,經濟下行壓力不減。貿易方面,中美貿易摩擦對出口的沖擊效應逐步顯現,貿易戰短期內不可能有塵埃落定的結果;投資方面,雖然2019年以來基建投資增速企穩回升,但增速仍保持低位;消費方面,2019年以來國內消費低迷之勢未有改觀。綜合來看,為提振經濟至合理運行區間,基建補短板力度仍有待持續加大。為此,宏觀經濟政策、貨幣政策等仍延續2018年下半年以來的寬松態勢,下半年寬松的融資政策仍將延續。中共中央辦公廳、國務院辦公廳印發《關于做好地方政府專項債券發行及項目配套融資工作的通知》(以下簡稱"《通知》"),允許將專項債券作為符合條件的重大項目資本金,進一步拓寬基建項目資金來源,有利于加大基建補短板力度;此外,《通知》指出積極鼓勵銀行、保險公司等金融機構提供配套融資支持,并允許項目單位發行信用類債券融資,對參與重大項目建設的城投企業而言,是融資限制的進一步放松,有利于城投債發行規模的增長。

3、地方政府債務管理堅守不增加隱性債務的紅線,推動存量隱性債務化解有助于城投企業債務壓力的緩解。

對地方政府債務管理的基本原則仍是"疏堵結合",把"開大前門"和"嚴堵后門"協調起來,嚴控地方政府隱性債務、堅決遏制隱形債務增量、堅決不走無序舉債搞建設之路。從防風險的長遠目光來看,不增加隱性債務的紅線仍要牢牢守住。2019年以來,政府逐步推進隱性債務化解,并逐步展開試點工作,以低息貸款置換高息債務,長期債務置換短期債務,為城投企業緩解債務壓力、降低融資成本、推進市場化轉型等提供了很大空間。隨著存量隱性債務化解工作的進一步開展,城投企業的債務周轉壓力將進一步緩解。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人