醫(yī)藥行業(yè)4+7,基藥制度等醫(yī)改政策背景下,藥品配送公司的前景如何?

1個(gè)回答

-

邀請(qǐng)演講

你好!很高興回答你的問(wèn)題!

“4+7”城市帶量采購(gòu)試點(diǎn)擴(kuò)容 國(guó)家醫(yī)改決心堅(jiān)定

“4+7”政策即2019年初出臺(tái)的《國(guó)家組織藥品集中采購(gòu)和使用試點(diǎn)方案》,為了深化醫(yī)改,完善藥品價(jià)格形成機(jī)制,選擇北京、天津、上海、重慶4個(gè)直轄市以及沈陽(yáng)、大連、廈門、廣州、深圳、成都、西安7個(gè)城市進(jìn)行國(guó)家組織藥品集中采購(gòu)試點(diǎn),試點(diǎn)地區(qū)委派代表組成聯(lián)合采購(gòu)辦公室作為工作機(jī)構(gòu),代表試點(diǎn)地區(qū)公立醫(yī)療機(jī)構(gòu)實(shí)施集中采購(gòu)。

此舉將實(shí)現(xiàn)藥價(jià)明顯降低,形成以市場(chǎng)為主導(dǎo)的藥品價(jià)格形成機(jī)制。第一批“4+7”藥品帶量采購(gòu)中確定了31個(gè)采購(gòu)品種和約定采購(gòu)量,按試點(diǎn)第一批中標(biāo)情況看,藥品價(jià)格降幅極大超出預(yù)期,其中價(jià)格降幅最高達(dá)到90%。

今年9月,聯(lián)采辦發(fā)布《聯(lián)盟地區(qū)藥品集中采購(gòu)文件》,標(biāo)志著第二輪帶量采購(gòu)將向全國(guó)擴(kuò)展,范圍由首批的“4+7”11個(gè)城市擴(kuò)展到25個(gè)地區(qū),國(guó)家改革醫(yī)藥負(fù)擔(dān)過(guò)重、藥價(jià)虛高、藥品回扣等問(wèn)題的決心可見(jiàn)一斑。

“4+7”政策對(duì)于醫(yī)藥圈來(lái)說(shuō)無(wú)疑是一場(chǎng)核式地震。從產(chǎn)業(yè)鏈前端的零售藥店,再到產(chǎn)業(yè)鏈后端的制藥企業(yè)都不得不嚴(yán)陣以待。可以說(shuō),“4+7”政策改變了我國(guó)醫(yī)藥市場(chǎng)的運(yùn)行軌跡,市場(chǎng)格局將發(fā)生革命性變化。

圖表 1:“4+7”帶量采購(gòu)政策

醫(yī)藥流通領(lǐng)域:集約化趨勢(shì)漸顯

醫(yī)藥產(chǎn)業(yè)上下游變革將催生中間流通環(huán)節(jié)的變化。帶量集中采購(gòu)系國(guó)家主導(dǎo)談判,對(duì)配送企業(yè)的資金能力、目標(biāo)醫(yī)院覆蓋率、配送時(shí)間及送點(diǎn)位等提出具體要求,由于要求較高,生產(chǎn)企業(yè)大多會(huì)選擇區(qū)域龍頭/全國(guó)性龍頭進(jìn)行配送。以上海地區(qū)為例,落實(shí)“4+7”城市藥品集采要求遵循一個(gè)中標(biāo)品種僅委托一家藥品配送企業(yè)負(fù)責(zé)配送的原則,公布的25個(gè)品規(guī)中,國(guó)藥控股拿到13個(gè),上藥12個(gè)。

圖表2:上海地區(qū)帶量采購(gòu)品種配送企業(yè)競(jìng)爭(zhēng)格局(單位:個(gè))

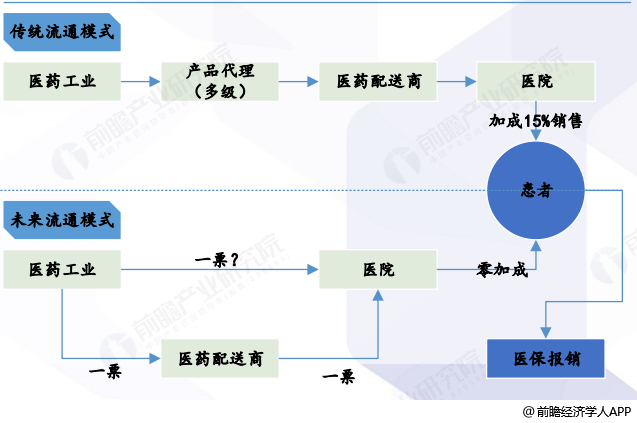

目前帶量采購(gòu)的品種在4+7區(qū)域銷售對(duì)流通企業(yè)整體收入影響甚小,不比 “兩票制”對(duì)藥品配送行業(yè)的影響。“兩票制”指在藥品流通過(guò)程中,藥品從生產(chǎn)企業(yè)到流通企業(yè)開(kāi)一次發(fā)票,流通企業(yè)到醫(yī)療機(jī)構(gòu)開(kāi)一次發(fā)票。這項(xiàng)始于2016年4月的醫(yī)藥行業(yè)的變革,意在壓縮藥品流通層級(jí),減少藥品層層加價(jià)情況,從而擠掉藥價(jià)虛高成分。2018年,兩票制在行業(yè)里全面推行。

圖表 3:“兩票制”將重塑醫(yī)藥流通模式

相比醫(yī)藥產(chǎn)業(yè)鏈中上游,醫(yī)藥流通是重資產(chǎn)、低毛利的行業(yè)。按照醫(yī)藥商業(yè)流通藥企細(xì)分,主要業(yè)務(wù)分為:分銷批發(fā)業(yè)務(wù)、零售業(yè)務(wù)和醫(yī)藥工業(yè)。其中分銷批發(fā)是流通藥企利潤(rùn)的主要貢獻(xiàn)來(lái)源,這塊業(yè)務(wù)的毛利相對(duì)較高,而配送服務(wù)毛利很低。帶量采購(gòu)和兩票制對(duì)醫(yī)藥商業(yè)流通藥企的直接沖擊影響就是醫(yī)療機(jī)構(gòu)的分銷業(yè)務(wù)。醫(yī)藥流通企業(yè)的藥品銷售和推廣優(yōu)勢(shì)被大幅削減,傳統(tǒng)賺中間商差價(jià)的貿(mào)易模式將被重組,從分銷商徹底淪為配送商。未來(lái),醫(yī)藥流通企業(yè)發(fā)展路徑可能由傳統(tǒng)的從事藥品銷售及市場(chǎng)推廣的分銷商轉(zhuǎn)型為服務(wù)商(如配送服務(wù)價(jià)值鏈上的技術(shù)服務(wù)、產(chǎn)品服務(wù)等)。

G 評(píng)論掃一掃

打開(kāi)app查看精彩評(píng)論 收藏

收藏掃一掃

打開(kāi)app查看精彩評(píng)論

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問(wèn)

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動(dòng)交流讓您成為更懂行業(yè)的人